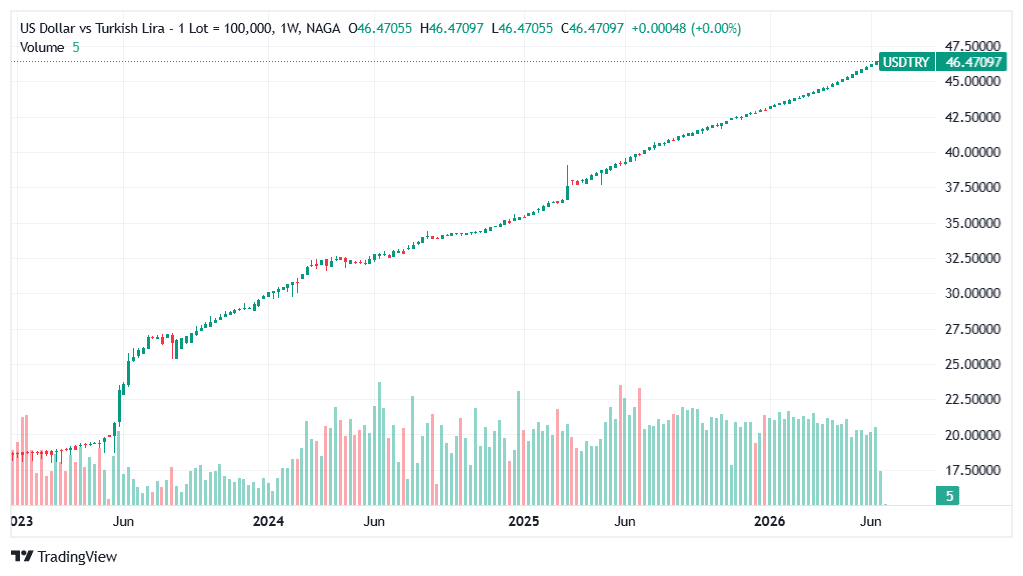

Evoluția lirei turcești în 2026 poate fi rezumată în două cuvinte: administrată și previzibilă. De când ministrul de finanțe Mehmet Şimşek a preluat funcția la jumătatea anului 2023 și a orientat cadrul de politică economică al Turciei către o administrare monetară "mai ortodoxă", USD/TRY a urmat o pantă de depreciere remarcabil de constantă — aproximativ 7–9 lire pe an — în locul prăbușirilor violente și haotice care au caracterizat perioada de dinainte de 2023.

Lira turcească este în scădere cu aproximativ 8% față de dolarul american de la începutul anului și cu aproximativ 17% în ultimele 12 luni, evoluând foarte aproape de diferențialul de inflație dintre Turcia (IPC 32,6%) și SUA (IPC 4,2%). Acesta este exact obiectivul cadrului de dezinflație al TCMB: o depreciere nominală controlată, care să nu depășească inflația lunară și să prevină astfel transmiterea slăbiciunii monedei în anticipațiile inflaționiste și deraiarea traiectoriei de dezinflație.

Riscul pentru această imagine ordonată vine din două direcții. În primul rând, conflictul din Strâmtoarea Ormuz a împins puternic în sus prețurile la energie, iar Turcia — ca importator major de petrol și gaze — este extrem de expusă. Inflația a reaccelerat, iar TCMB a răspuns prin punerea pe pauză a ciclului de relaxare și prin înăsprirea condițiilor efective de lichiditate. În al doilea rând, incertitudinea politică a reapărut la începutul anului 2025, demonstrând că politica din Turcia poate încă declanșa vânzări masive ale lirei, care perturbă planul de administrare ordonată al TCMB.

Previziuni Curs Lira Turcească 2026 – Rezumat

- Previziuni lira turcească S2 2026 — USD/TRY: Traiectoria de depreciere administrată implică o depreciere suplimentară a lirei de aproximativ 1–2% pe lună, cu o concentrare în intervalul 49–51,4 pentru finalul anului 2026:

- SCENARIUL DE BAZĂ ~60% (USD/TRY 48 – 51): Deprecierea administrată continuă într-un ritm lunar de ~1–2%, în linie cu cadrul post-Şimşek. TCMB menține dobânda la 37%, inflația se stabilizează în intervalul 27–33%, iar situația politică se normalizează. Lira se depreciază previzibil și lent — în linie cu toate proiecțiile majore ale modelelor.

- SCENARIUL PESIMIST (pentru liră) ~25% (USD/TRY 53 – 60+): Un șoc politic — surpriză electorală, plecarea lui Şimşek sau o decizie judecătorească percepută ca subminând independența TCMB — combinat cu prețuri ridicate persistente la energie declanșează o dezangajare din carry trade. USD/TRY trece decisiv peste 50 și accelerează către 55–60, pe măsură ce investitorii străini se retrag rapid din activele denominate în lire turcești. Similar episodului İmamoğlu din ianuarie 2025, dar mai susținut.

- SCENARIUL OPTIMIST (pentru liră) ~15% (USD/TRY 42 – 46): Armistițiul cu Iranul se menține definitiv, iar petrolul scade puternic, reducând costurile importurilor de energie ale Turciei și permițând inflației să revină mai rapid decât se anticipa pe traiectoria de dezinflație. TCMB reia scăderea dobânzilor — diminuând prima de depreciere forward — în timp ce veniturile solide din turism (din nou peste 100 mld. de dolari) susțin contul curent. USD/TRY se stabilizează sau se redresează treptat spre 42–44.

- Previziuni curs lira turcească 2027: Perspectivele depind aproape în totalitate de revenirea programului de dezinflație al Turciei pe traiectorie după întreruperea provocată de șocul energetic din 2026. În scenariul de bază — prețul petrolului scade în S2 2026 după implementarea armistițiului, permițând TCMB să reia reducerile graduale ale dobânzilor și inflația să reînceapă scăderea către 20% sau mai jos până la finalul anului 2026 — USD/TRY și-ar continua probabil deprecierea controlată, dar într-un ritm mai lent, ajungând la aproximativ 50–54 până la finalul anului 2027.

- Previziuni lira turcească 2030: Cazul structural pentru o depreciere continuă a lirei turcești până în 2030 este convingător — dacă inflația Turciei rămâne structural peste cea a partenerilor săi comerciali, teoria parității puterii de cumpărare implică o depreciere nominală continuă. Totuși, dacă cadrul lui Şimşek reușește să aducă inflația spre ținta pe termen mediu de 5% a TCMB până în 2028–29 — USD/TRY ar continua să se deprecieze față de nivelul actual, dar într-un ritm mult mai lent, poate ajungând la 55–65 până în 2030, mai degrabă decât la 80–90.

Tranzacționează lira turcească cu NAGA: Poți tranzacționa CFD-uri pe USD/TRY și EUR/TRY cu costuri reduse, spread-uri competitive și o interfață ușor de utilizat.

Tranzacționează lira turcească Testează pe demo Copiază traderi de top

Monedele cu dobânzi ridicate, precum lira turcească, sunt foarte atractive pentru cei care urmăresc puncte swap în tranzacționarea forex. Totuși, pentru începători, tranzacționarea pentru puncte swap pe lira turcească implică un nivel ridicat de risc.

Urmărește graficele USD/TRY, EUR/TRY și GBP/TRY pentru date live și citește cele mai recente previziuni ale cursului lirei turcești și predicțiile privind prețul pentru 2026 și ulterior. Punctele pivot cheie și nivelurile de suport și rezistență oferă informații suplimentare care te pot ajuta să iei decizii de tranzacționare informate.

Analiză fundamentală Lira Turcească 2026

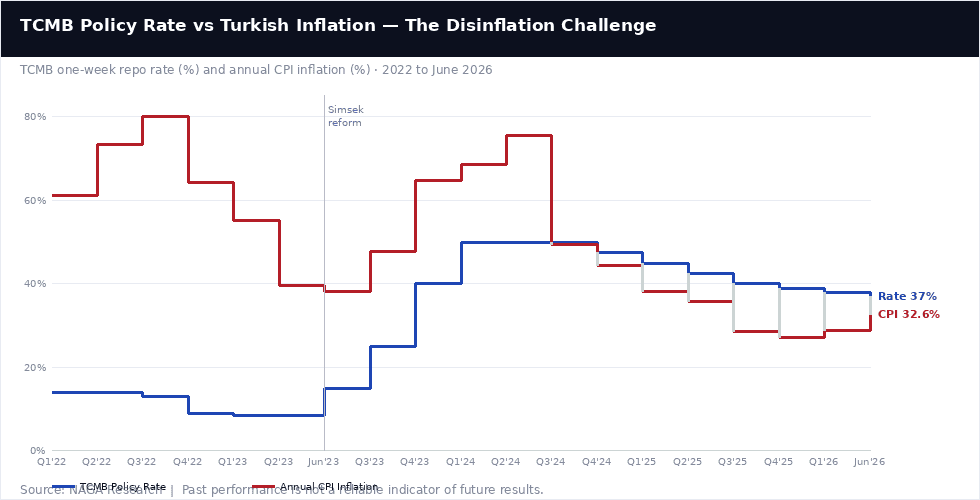

Pentru a înțelege comportamentul lirei turcești, trebuie acceptat faptul că aceasta funcționează într-un regim macroeconomic cu adevărat neobișnuit — simultan una dintre cele mai ridicate rate nominale ale dobânzii din lume (37–40%), una dintre cele mai ridicate rate ale inflației dintre economiile G20 (32,6%) și una dintre cele mai activ gestionate evoluții ale cursului de schimb din piețele emergente.

Cadrul de dezinflație al TCMB — unde se află acum

Banca Centrală a Turciei (TCMB), sub guvernatorul Fatih Karahan, a menținut un cadru de politică monetară strict ortodox de când acesta a preluat rolul de la Hafize Gaye Erkan în 2024. Traiectoria dobânzii de politică spune povestea: de la perioada pre-Şimşek, când dobânzile erau reduse la 8,5% chiar dacă inflația depășea 80%, la un ciclu agresiv de majorări care a dus rata repo pe o săptămână la 50% până în T1 2024, urmat de reduceri prudente, dependente de date, către 37% la începutul anului 2026. Același ciclu de relaxare a fost apoi oprit — trei mențineri consecutive din martie 2026 — deoarece conflictul cu Iranul a împins puternic în sus prețurile la energie și a reaccelerat inflația.

TCMB a fost explicită în privința funcției sale de reacție: scăderea dobânzilor va fi reluată doar atunci când cifrele lunare privind inflația vor fi compatibile cu revenirea la traiectoria de dezinflație, iar orice semn de instabilitate valutară va fi întâmpinat atât cu mențineri ale dobânzii, cât și cu intervenții pe piața valutară. Banca a demonstrat deja acest lucru — a intervenit pe piețele FX în timpul șocului İmamoğlu din ianuarie 2025 și a suspendat licitațiile repo pe o săptămână (împrumutând efectiv la o rată overnight de 40%) când conflictul cu Iranul a început la începutul anului 2026. Rezultatul este o pereche de instrumente care acționează în aceeași direcție: o politică monetară strictă care apără lira împotriva așteptărilor inflaționiste și o administrare activă care o apără împotriva stresului acut din piață.

Performanțele anterioare nu reprezintă un indicator fiabil al rezultatelor viitoare. Toate datele istorice, inclusiv, dar fără a se limita la randamente, volatilitate și alți indicatori de performanță, nu trebuie interpretate drept o garanție a performanțelor viitoare.

Graficul de mai sus ilustrează cea mai importantă evoluție a politicii monetare din Turcia din ultimul deceniu: pentru prima dată după anii 1990, Turcia are o dobândă de politică ce depășește în mod semnificativ inflația — dobânzi reale pozitive, oricât de modeste. Dobânda TCMB de 37% față de inflația de 32,6% implică o dobândă reală de aproximativ 4,4% — îngustă, dar pozitivă — și o inversare completă față de dobânzile reale extrem de negative care au caracterizat perioada 2021–2022, atunci când inflația se situa la 60–80%, iar dobânzile erau menținute la 8–14%.

Acest cadru al dobânzilor lor reale reprezintă fundația strategiei de dezinflație a lui Şimşek, iar durabilitatea sa este cel mai important factor care determină dacă deprecierea controlată a lirei continuă în ritmul actual ordonat sau dacă revine la o prăbușire haotică.

Inflația — dezinflația întreruptă

Povestea inflației din Turcia în 2025–2026 trebuia să fie una dintre cele mai dramatice călătorii dezinflaționiste de pe piețele emergente: de la 75,5% în mai 2024 la o proiecție de 13–19% până la finalul anului 2026, conform propriilor previziuni ale TCMB. Progresul a fost real și semnificativ — IPC a scăzut la 27,1% până în decembrie 2025, o reducere de aproape 50 de puncte procentuale față de maxim în mai puțin de 18 luni.

Apoi a intervenit conflictul din Strâmtoarea Ormuz. Turcia importă aproximativ 90% din necesarul său de petrol și gaze, ceea ce o face structural una dintre cele mai expuse economii G20 la inflația energetică. IPC lunar a crescut cu 4,18% în aprilie și cu 1,7% în mai 2026, ducând valoarea IPC anuală înapoi la 32,6% — TCMB actualizându-și previziunile de inflație pentru finalul anului 2026 la 26% (de la un interval anterior de 15–21%). Dezinflația nu a fost abandonată, dar a fost întreruptă — iar întrebarea dacă prețul petrolului se va tempera în S2 2026 (o rezoluție a armistițiului) sau va rămâne la un nivel ridicat este cel mai important factor determinant pe termen scurt privind posibilitatea de atingere a țintei inițiale de final de an de 15–21%.

Contul curent și rezervele

Deficitul de cont curent al Turciei s-a redus semnificativ în cadrul Şimşek, susținut de venituri record din turism (pe cale să depășească 100 mld. de dolari în 2026), performanțe solide ale exporturilor și o cerere internă mai strictă care limitează creșterea importurilor. Rezervele valutare brute se situează la aproximativ 54,2 miliarde de dolari (la 22 mai 2026), o îmbunătățire semnificativă față de poziția negativă a rezervelor nete din 2021.

Aceste rezerve oferă TCMB capacitate reală pentru intervenții valutare, iar refacerea lor în cadrul actualei politici monetare a fost unul dintre cele mai importante semnale de îmbunătățire a credibilității instituționale. Vulnerabilitatea cheie rămâne dependența de importurile de energie: cu un preț al petrolului ridicat din cauza conflictului din Ormuz, contul curent va rămâne sub presiune chiar dacă intrările din turism cresc.

Riscul politic — presiunea persistentă

Nicio analiză a lirei turcești nu este completă fără recunoașterea riscului politic. Arestarea primarului Istanbulului, Ekrem İmamoğlu, în ianuarie 2025 — o figură importantă din opoziție, percepută în general ca un posibil rival prezidențial al lui Erdoğan — a declanșat un salt scurt, dar abrupt al USD/TRY către aproximativ 41,2, necesitând intervenția directă a TCMB. Declarația băncii din iunie 2026 a menționat chiar o hotărâre judecătorească recentă care îl afecta pe liderul opoziției, Özel, ca factor care a testat stabilitatea lirei.

Prezența continuă a ministrului de finanțe Şimşek în guvern este considerată pe scară largă esențială pentru încrederea pieței — plecarea sa sau o percepută inversare de politică ar declanșa probabil o vânzare severă a lirei. Această sensibilitate politică creează un risc asimetric: scenariul de bază este deprecierea controlată, dar evenimentele negative generate de politica internă pot fi violente și rapide.

Analiză tehnică Lira Turcească (TRY)

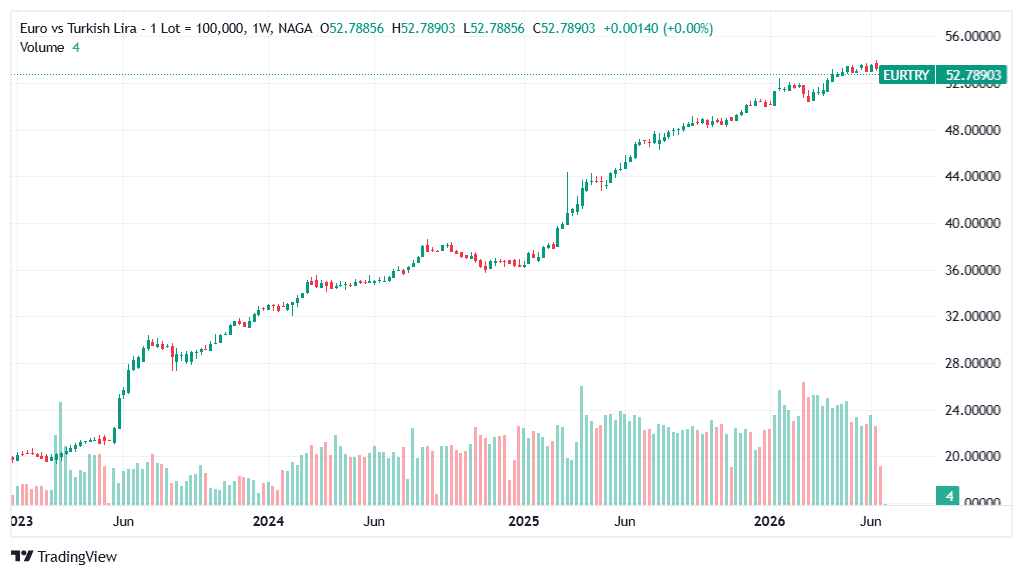

Imaginea tehnică pentru TRY este neobișnuită dintr-un punct de vedere esențial: fiecare nivel reprezintă teritoriu neexplorat. Dolarul american și euro au stabilit un nou maxim istoric în fiecare lună de când a început era reformelor Şimşek, la jumătatea anului 2023, întreruptă doar de scurta consolidare post-İmamoğlu din T2–T3 2025. Nu există rezistență tehnică — doar panta și ritmul trendului ascendent precum și nivelurile psihologice rotunde.

Pentru USD/TRY și EUR/TRY, formațiunea vizuală dominantă este un trend ascendent aproape perfect liniar, cu o singură întrerupere clară: saltul İmamoğlu din ianuarie 2025, care a evadat temporar din linia trendului înainte de a reveni rapid. Aceasta este semnătura clasică a unei deprecieri administrate — TCMB acționează efectiv ca un factor de impunere a trendului, intervenind atunci când ritmul se abate prea mult în oricare direcție.

Absența oricăror formațiuni grafice de consolidare (triunghiuri, range-uri, canale) este în sine informativă: aceste perechi nu consolidează; ele cresc pur și simplu într-un ritm controlat.

Performanțele anterioare nu reprezintă un indicator fiabil al rezultatelor viitoare. Toate datele istorice, inclusiv, dar fără a se limita la randamente, volatilitate și alți indicatori de performanță, nu trebuie interpretate drept o garanție a performanțelor viitoare.

Citește și: Previziuni Curs Euro Dolar 2026

Previziuni Lira Turcească 2026 — predicții instituționale

Instituțiile financiare majore și agențiile de rating au publicat o serie de previziuni actualizate privind evoluția lirei turcești în raport cu dolarul american (USD) în 2026, majoritatea preconizând o depreciere continuă în condițiile macroeconomice actuale.

Instituție Țintă USD/TRY Orizont Factor cheie Goldman Sachs 48,0 iulie 2026 Reduceri suplimentare ale ratelor dobânzilor și lichidarea operațiunilor de carry trade; în general, se menține pe traiectoria prevăzută față de cursul spot actual Morgan Stanley 44,0 T4 2026 Poziționare mai puternică a regiunii CEEMEA în prognoza anterioară; acum este de preferat să fie considerată un punct de referință depășit JPMorgan 45,50 Final 2025 Scăderea inflației dacă politica monetară rămâne neschimbată; utilă ca punct de referință anterior, dar nu este stabilită o nouă țintă pentru 2026 ING 51,0 Final 2026 Depreciere controlată pe măsură ce inflația se atenuează și ratele dobânzilor de politică monetară tind să scadă S&P Global Ratings ~47,0 Final 2026 Perspectivă prudentă, cu inflația încă la un nivel ridicat, în jur de 15-19%, iar credibilitatea reformelor rămâne un factor important Deutsche Bank 52,0 Final 2026 Perspectivă pesimistă pe termen mediu, inclusiv un sprijin mai slab din partea operațiunilor de carry trade Trading Economics 41,59 12 luni din sept. 2025 Depreciere ușoară în modelele macroeconomice globale; cel mai bine utilizată ca reper conservator pe termen scurt ExchangeRates.org.uk 50,71 Final 2026 Traiectorie de depreciere controlată bazată pe medii ponderate ale principalelor surse

Previziuni Lira Turcească bazate pe AI

Modelele algoritmice și cele bazate pe AI pentru USD/TRY arată un acord neobișnuit: practic toate proiectează o depreciere continuă a lirei, diferențiindu-se doar prin ritm. Aceasta este una dintre puținele perechi valutare în care consensul algoritmic și perspectiva fundamentală/instituțională indică aceeași direcție — deoarece trendul de depreciere administrată este atât de persistent și consecvent încât chiar și modelele de momentum bazate pe trecut îl surprind în mod fiabil.

Model Final 2026 Final 2027 2030 Note CoinCodex ~51,37 Depreciere continuă N/A Scenariul cel mai pesimist pentru 2026; intervalul 46,24–51,37 pentru anul respectiv; model algoritmic bazat pe impuls. LongForecast 49,86 ~52–53 ~88–90 Model mecanic lunar; depreciere lunară constantă de 1–2%; prognozează ~88 până la începutul anului 2030. WalletInvestor N/A (date mai vechi) N/A ~83 (2031) Scenariu optimist pe termen lung pentru USD/TRY (lira în scădere); +89,63% de la ~43,75 pe o perioadă de 5 ani, ceea ce sugerează un nivel de ~83 până în 2031. TradersUnion ~50,22 ~47,17 ~59,92 Cel mai conservator model pe termen lung — prognozează o moderare a ritmului de depreciere în cazul reluării dezinflației. Unic prin faptul că indică o inversare parțială în 2027, înainte de reluarea trendului ascendent. Panda Forecast AI ~48–49 N/A N/A Perspectivă optimistă pentru USD/TRY (perspectivă pesimistă pentru lira); urmărește în linii mari teza Goldman Sachs privind atingerea nivelului de 48 până în iulie, extinsă până la sfârșitul anului.

Modelul TradersUnion se remarcă în special prin proiecția sa pentru 2027: la valoarea de 47,17, acesta sugerează că, dacă dezinflația din Turcia se va relua în forță în a doua jumătate a anului 2026–2027, ritmul deprecierii nominale ar putea, de fapt, să încetinească suficient încât media din 2027 să se situeze sub nivelul de la sfârșitul anului 2026 — ceea ce ar implica o scurtă perioadă de stabilitate relativă a lirei. Aceasta este cea mai optimistă perspectivă algoritmică și contrastează puternic cu simpla extrapolare a LongForecast, care indică un nivel de 88–90 până în 2030.

Diferența mare dintre aceste modele — aproximativ 60 până la 90 pentru USD/TRY până în 2030 — ilustrează motivul pentru care previziunile pe 5 ani privind lira turcească ar trebui tratate mai degrabă ca perspective structurale de direcție decât ca ținte de preț concrete.

Modelele de prognoză bazate pe AI și algoritmi se bazează pe tipare istorice ale datelor și nu trebuie utilizate ca singură bază pentru deciziile de tranzacționare. Performanțele anterioare și proiecțiile algoritmice nu reprezintă indicatori fiabili ai rezultatelor viitoare.

Istoric USD/TRY — momente cheie

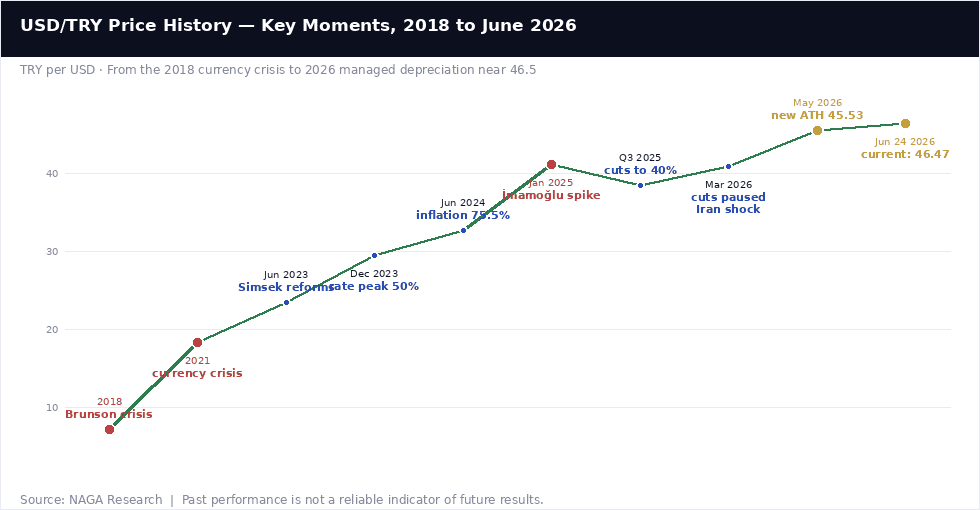

Istoria modernă a lirei turce este marcată de o succesiune de crize, separate de scurte perioade de redresare — fiecare dintre acestea fiind mai scurtă și mai superficială decât precedenta, reforma Şimşek din 2023 reprezentând cea mai serioasă încercare de la începutul anilor 2000 de a rupe acest ciclu prin intermediul unei politici monetare ortodoxe.

2018: Criza Brunson (USD/TRY ~7,24)

Impunerea de tarife și sancțiuni asupra Turciei de către administrația Trump în august 2018 — având în centru detenția pastorului american Andrew Brunson — a declanșat prima mare criză modernă a lirei, USD/TRY urcând la 7,24 în punctul culminant al episodului (un nivel care pare imposibil să fie reatins din perspectiva actuală). TCMB menținuse dobânzile sub nivelul inflației din motive politice, iar criza a expus fragilitatea structurală a acestei abordări. Lira s-a redresat în cele din urmă după eliberarea lui Brunson și relaxarea sancțiunilor americane, dar episodul a stabilit tiparul crizelor ulterioare: eveniment politic → salt al lirei → răspuns de criză al TCMB → redresare parțială.

Decembrie 2021: Criza valutară (USD/TRY ~18,36)

Cea mai severă prăbușire a lirei din perioada anterioară lui Şimşek a avut loc în decembrie 2021, când insistența președintelui Erdoğan de a reduce ratele dobânzilor, în ciuda inflației galopante, a dus lira la 18,36 pe dolar — o pierdere de aproximativ 44% din valoarea sa într-un singur an. Teza neconvențională a lui Erdoğan, conform căreia „ratele dobânzilor provoacă inflația”, a dus la o serie de reduceri ale ratelor dobânzilor chiar și în contextul în care IPC se apropia de 80%, declanșând în cele din urmă un episod aproape hiperinflaționist. Criza a fost ținută sub control doar parțial prin intervenții valutare costisitoare și printr-un sistem inovator de depozite protejate în lire (KKM), care a transferat riscul valutar de la deponenți către guvernul Turciei.

Iunie 2023: Pivotarea reformei Şimşek

Realegerea lui Erdoğan în mai 2023 a fost urmată de o schimbare neașteptată de politică: numirea fostului bancher de la Merrill Lynch, Mehmet Şimşek, în funcția de ministru al Finanțelor și a lui Hafize Gaye Erkan (înlocuită ulterior de Fatih Karahan) în funcția de guvernator al TCMB, cu un mandat explicit de a restabili politica monetară ortodoxă. Ratele dobânzilor au fost majorate agresiv de la 8,5% la 50% până în primul trimestru al anului 2024, programul KKM a fost eliminat treptat, iar politica fiscală a fost înăsprită. Cursul USD/TRY, care se situa la 23,50 la începutul reformei, a continuat să crească — dar într-un ritm controlat și gestionat, nu haotic. Această distincție între „deprecierea controlată” și „deprecierea de criză” reprezintă realizarea centrală a erei Şimşek.

Ianuarie 2025: Saltul İmamoğlu

Arestarea primarului din Istanbul, Ekrem İmamoğlu, pe 19 martie 2025 (precedată de o presiune juridică tot mai mare în luna ianuarie) a declanșat o vânzare masivă, pe termen scurt, dar intensă, a lirei, cursul USD/TRY înregistrând un maxim de aproximativ 41,2 înainte ca Banca Centrală a Turciei (TCMB) să intervină agresiv prin vânzări directe pe piața valutară și suspendarea licitațiilor de repo pe o săptămână. Acest episod a fost important din două motive: a demonstrat că riscul politic rămâne unul extrem de real chiar și în cadrul politic al lui Şimşek și a arătat că TCMB a fost atât dispusă, cât și capabilă să apere evoluția controlată a lirei atunci când au apărut abateri bruște.

2026: Șocul Iranului și reaccelerarea inflației

Conflictul din Strâmtoarea Ormuz, care a izbucnit la sfârșitul anului 2025/începutul anului 2026, a destabilizat procesul de dezinflație al Turciei într-un moment critic. În condițiile în care inflația scăzuse la 27% până la sfârșitul anului 2025 — iar Banca Centrală a Turciei (TCMB) redusese ratele dobânzilor de la 50% la 38% în cinci etape — șocul prețurilor la energie a împins IPC înapoi la 32,6% până în mai 2026. TCMB și-a întrerupt ciclul de relaxare monetară, a suspendat operațiunile repo pe o săptămână pentru a restricționa ratele efective la 40%, iar lira și-a reluat traiectoria de depreciere controlată pe măsură ce șocul energetic își făcea simțit efectul. Cursul USD/TRY a atins un maxim intraday de 45,53 în luna mai (un nou maxim istoric) și se tranzacționează în prezent la 46,47, în scădere cu aproximativ 7% de la începutul anului — în general pe traiectoria controlată, dar cu o incertitudine reînnoită cu privire la momentul în care poate începe următoarea fază de reducere a ratei dobânzii.

*Este important de reținut că atât analiștii cât și site-urile de previziuni online pot greși și chiar greșesc în previziunile lor. Reține că performanțele anterioare și previziunile nu reprezintă indicatori fiabili ai randamentelor viitoare. Atunci când iei în considerare previziuni privind cursul lirei turcești pentru 2026 și ulterior, este important să ai în vedere că volatilitatea ridicată a pieței și mediul macroeconomic fac dificilă realizarea unor analize și estimări exacte pe termen lung pentru lira turcească. Prin urmare, analiștii și persoanele care fac previziuni pot greși în prognozele lor.

Este esențial să te documentezi și să îți amintești întotdeauna că decizia ta de a tranzacționa depinde de atitudinea ta față de risc, de experiența ta pe piață, de diversificarea portofoliului tău de investiții și de cât de confortabil te simți cu posibilitatea de a pierde bani. Nu ar trebui să investești niciodată bani pe care nu îți poți permite să-i pierzi.