Pentru 2026, previziunile privind lira egipteană reflectă din ce în ce mai mult o trecere de la o politică monetară determinată de criză la un mediu economic normalizat. Până la sfârșitul anului 2025, se preconizează că ratele dobânzilor vor scădea de la nivelurile istorice maxime la valori de aproximativ 20%, creând condițiile pentru un cadru de politică mai stabil în 2026. În loc să continue politica agresivă de înăsprire, Banca Centrală a Egiptului (CBE) va acorda probabil prioritate menținerii unor rate reale ale dobânzii pozitive, sprijinind, în același timp, creșterea economică, stabilitatea financiară și creșterea încrederii investitorilor — toate acestea fiind elemente cheie care influențează evoluția lirei egiptene.

În perspectivă, previziunile privind lira egipteană pentru 2026 vor depinde mai puțin de ajustările pe termen scurt ale ratelor dobânzii și mai mult de dinamica structurală și fiscală. Flexibilitatea cursului de schimb, progresul reformelor economice, fluxurile de valută străină și capacitatea Egiptului de a susține finanțarea externă vor fi decisive în determinarea stabilizării lirei egiptene după ani de depreciere. În acest articol, analizăm perspectivele lirei egiptene pentru 2026 și ulterior, combinând informațiile fundamentale cu previziunile tehnice de la analiști de renume, pentru a prezenta o perspectivă cuprinzătoare a USD/EGP până în 2030.

Evoluție & Previziuni Liră Egipteană – Rezumat

- Previziuni lira egipteană pentru începulul anului 2026: Pentru începutul anului 2026, previziunile privind lira egipteană indică o tranzacționare a USD/EGP într-un interval relativ restrâns, în jurul valorii de 50-52, reflectând o volatilitate redusă în comparație cu anii precedenți, pe măsură ce politica monetară se stabilizează.

- Previziuni lira egipteană pentru 2026: Pentru 2026 în ansamblu, previziunile privind evoluția lirei egiptene indică o depreciere treptată, majoritatea modelelor tehnice de la LongForecast și Trading Economics indicând un interval mediu de tranzacționare de aproximativ 52-55, cu posibilitatea unor corecții ocazionale pe termen scurt.

- Previziuni lira egipteană pentru 2027-2030: Pe termen mediu și lung, previziunile LongForecast și WalletInvestor indică un trend ascendent al cursului USD/EGP, care ar putea ajunge la 56-60 până în 2029-2030, în condiții normale. Scenariile de depreciere mai agresive prevăzute de WalletInvestor depășesc acest interval, dar acestea rămân condiționate de o evoluție macroeconomică negativă.

Tranzacționează Forex Testează pe Demo Copiază Traderi de Top

Previziuni liră egipteană 2026 – Perspectiva fundamentală

Perspectivele fundamentale pentru lira egipteană în 2026 migrează de la ajustarea crizei la stabilizarea controlată. După ce a pierdut peste 70% din valoarea sa de la începutul anului 2022 din cauza devalorizărilor repetate, a deficitelor de finanțare externă și a inflației, EGP funcționează acum într-un cadru de curs de schimb mai flexibil, susținut de supravegherea FMI și de sprijinul considerabil din partea țărilor din Golf. Până în 2026, ipoteza de bază a factorilor de decizie și a agențiilor de rating nu mai este o devalorizare bruscă și punctuală, ci mai degrabă o traiectorie controlată de depreciere, aliniată la diferențele de inflație și la nevoile de finanțare externă.

Din perspectivă fundamentală, evoluția USD/EGP în 2026 ar putea rămâne una ascendentă, dar într-un ritm mai lent și mai ordonat decât în perioada 2022-2024. Se preconizează că inflația va rămâne peste ținta Băncii Centrale a Egiptului, în timp ce ratele dobânzilor, deși mai mici decât nivelurile maxime istorice, vor rămâne probabil suficient de ridicate pentru a asigura randamente reale pozitive. În combinație cu datoria publică ridicată, obligațiile externe în curs și dependența de fluxurile de capital străin, acești factori sugerează că lira egipteană va continua să se confrunte cu presiuni structurale. Cu toate acestea, rezervele valutare solide, disciplina programului FMI și investițiile continue din Golf reduc semnificativ probabilitatea unei mișcări haotice a monedei, ancorând previziunile privind lira egipteană pentru 2026 în jurul unei deprecieri graduale, mai degrabă decât bruște.

Inflația și ratele dobânzilor: ce va influența EGP în 2026

În 2026, se preconizează că inflația va rămâne peste obiectivul pe termen mediu al Băncii Centrale a Egiptului, dar cu mult sub nivelurile extreme înregistrate în 2023-2024. Proiecțiile consensuale bazate pe date oficiale și previziunile pieței indică o inflație de bază cuprinsă între 10% și 15% în 2026, ca urmare a condițiilor monetare mai restrictive aplicate în anii precedenți, a efectelor de bază în scădere și a unui regim mai flexibil al cursului de schimb. Deși această evoluție constituie o îmbunătățire semnificativă, diferențele de inflație față de principalii parteneri comerciali vor persista probabil, menținând presiunea asupra lirei egiptene.

În ceea ce privește politica monetară, se preconizează că ratele dobânzilor în 2026 vor fi mai mici decât maximele istorice, dar vor rămâne ridicate în termeni reali. După atingerea punctului culminant al ciclului de înăsprire, CBE va acorda probabil prioritate menținerii ratelor dobânzilor reale pozitive, mai degrabă decât stimulării agresive a creșterii economice. Prin urmare, se preconizează că ratele dobânzilor la credite și depozite vor rămâne relativ ridicate în comparație cu standardele globale, contribuind la ancorarea fluxurilor de capital pe piețele locale de creanțe și la limitarea presiunii speculative asupra monedei.

În ceea ce privește previziunile privind lira egipteană, această situație implică faptul că, deși scăderea inflației și randamentele reale ridicate ar putea încetini ritmul de depreciere în 2026, este puțin probabil ca acestea să declanșeze o apreciere susținută, consolidând scenariul de bază al unei creșteri graduale a cursului USD/EGP, mai degrabă decât al unor fluctuații bruște ale monedei egiptene.

Balanța comercială și sectoarele cheie: presiuni structurale asupra EGP în 2026

Balanța comercială a Egiptului va rămâne structural deficitară în 2026, continuând să exercite o presiune de fond asupra lirei egiptene. În ciuda unei oarecare îmbunătățiri după criza valutară din 2022-2023, economia încă depinde în mare măsură de importurile de alimente, combustibil și bunuri de capital, în timp ce creșterea exporturilor rămâne neregulată. Deși deprecierea anterioară a monedei a îmbunătățit competitivitatea prețurilor, se preconizează că cererea de importuri se va redresa treptat odată cu creșterea economică, limitând posibilitatea unei scăderi susținute a deficitului comercial.

Sectoarele cheie care atrag valută străină compensează parțial aceste presiuni. Turismul continuă să fie o sursă importantă de aport de valută străină, beneficiind de competitivitatea costurilor Egiptului și de baza diversificată de vizitatori. Veniturile din Canalul Suez, deși volatile din cauza riscurilor de securitate regionale, rămân importante din punct de vedere strategic, chiar dacă fluctuațiile traficului perturbă periodic încasările. Între timp, exportul de energie s-a redus comparativ cu nivelurile maxime anterioare, deoarece cererea internă absoarbe o parte mai mare din producție, limitând capacitatea exportului de gaze. Această dinamică sectorială sugerează că, deși exportul de servicii poate susține balanța de plăți, este puțin probabil ca acesta să compenseze în totalitate deficitul comercial structural al Egiptului.

Pentru previziunile privind lira egipteană în 2026, acest lucru implică o presiune externă persistentă, dar gestionabilă. Atâta timp cât veniturile din exporturi și fluxurile de servicii rămân reziliente și sunt completate de fluxurile de capital, USD/EGP se va ajusta probabil treptat, mai degrabă decât brusc. Cu toate acestea, orice deteriorare nouă a condițiilor comerciale — cum ar fi creșterea prețurilor globale la materiile prime sau perturbarea prelungită a transportului maritim și a turismului — s-ar traduce rapid în riscuri de depreciere pentru lira egipteană, subliniind importanța diversificării și a creșterii bazate pe exporturi pentru stabilizarea monedei pe termen mediu.

Rezervele valutare și perspectivele USD/EGP pentru 2026

Rezervele valutare rămân un factor cheie pentru lira egipteană în perspectiva anului 2026. Potrivit Băncii Centrale a Egiptului (CBE), rezervele internaționale nete au crescut până la sfârșitul anului 2025, susținute de finanțarea multilaterală, investițiile din Golf și îmbunătățirea lichidității valutare. Guvernatorul Hassan Abdalla a subliniat faptul că aceste rezerve sunt esențiale pentru a absorbi șocurile, a menține stabilitatea financiară și a atenua fluctuațiile bruște ale monedei.

Cu aceste rezerve, se preconizează că USD/EGP va înregistra o depreciere graduală, mai degrabă decât o devalorizare bruscă. Analiștii și previziunile CBE sugerează:

- Începutul anului 2026: USD/EGP, în medie, 51–52 EGP/USD, reflectând efectele reportate ale presiunilor valutare de la sfârșitul anului 2025.

- La jumătatea anului 2026: USD/EGP probabil la 52-53 EGP/USD, deoarece inflația controlată (~10,5%) și ratele ridicate ale dobânzii (21-22%) continuă să atragă fluxuri de capital.

- La sfârșitul anului 2026: USD/EGP estimat la aproximativ 53-54 EGP/USD, cu condiția menținerii disciplinei fiscale, a sprijinului continuu din partea FMI și a rezervelor valutare stabile.

După cum a remarcat guvernatorul Abdalla, menținerea unor rezerve solide și a unor politici monetare și fiscale disciplinate va stabiliza lira, făcând ca acest scenariu de depreciere graduală, determinată de fundamentele economice, să fie cel mai plauzibil. Orice erodare bruscă a rezervelor sau șocuri externe ar putea împinge USD/EGP peste acest nivel cheie, dar în condițiile politicilor actuale, stabilitatea lirei este una consolidată.

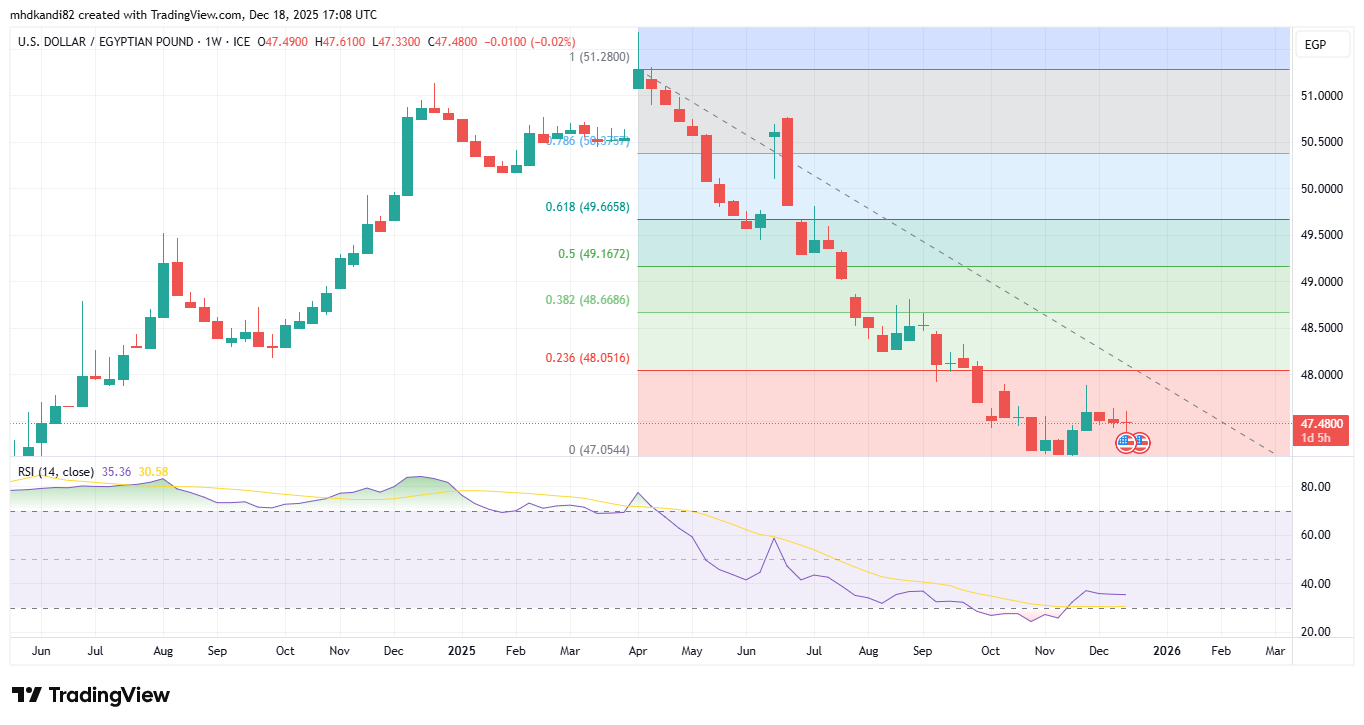

Previziuni liră egipteană 2026 – Perspectiva tehnică

Perechea USD/EGP se tranzacționează în cadrul unei formațiuni de consolidare-scădere de la jumătatea anului 2025, oscilând în jurul valorii de 48,10-48,35. Trendul general rămâne prudent descendent, deoarece cursul continuă să evolueze sub linia de trend descendentă care a limitat tentativele de revenire din ultimele luni.

Performanțele anterioare nu reprezintă un indicator fiabil cu privire la rezultatele viitoare. Toate datele istorice, inclusiv, dar fără a se limita la randamente, volatilitate și alți indicatori de performanță, nu trebuie interpretate drept o garanție privind performanțele viitoare.

Din perspectiva Fibonacci, perechea rămâne sub nivelul de corectiv de 50% la 50,22, cu nivelul de 38,2% în apropiere de 49,34 acționând ca nivel de rezistență imdiată. Pe partea descendentă, suportul se situează în jurul valorii de 47,90, care, dacă va fi străpuns, va expune zona de 47,10.

Indicatorii de impuls sugerează un potențial ascendent limitat. Indicatorul RSI se situează în apropierea valorii 37-38, indicând un impuls descendent în timp ce se apropie de zona de supravânzare. O stabilizare a RSI peste 40 ar putea sugera o potențială divergență ascendentă dacă USD/EGP își menține nivelurile actuale de suport.

Nivelurile cheie de rezistență pentru 2026 sunt 48,80, 49,30 și zona psihologică 50,20. O mișcare decisivă peste aceste niveluri ar putea schimba impulsul într-o direcție ascendentă către 50,80, în timp o eșuare în a apăra nivelul de suportul 47,90-47,10 ar putea declanșa o nouă presiune de vânzare.

În ansamblu, indicatorii tehnici indică o consolidare continuă, cu un trend descendent pe termen scurt. Traderii ar trebui să monitorizeze evoluția RSI și comportamentul prețului în apropierea nivelului de suport pentru a identifica indicii timpurii ale unei posibile inversări sau continuări a trendului descendent.

Previziuni curs liră egipteană (EGP)

Previziunile privind evoluția lirei egiptene în 2026 se bazează pe fundamentele observabile și pe proiecțiile oficiale, mai degrabă decât pe speculații. După ani cu o inflație mare și o politica monetară restrictivă, există mai multe date cheie care ar putea influența previziunile privind evoluția lirei egiptene pe termen mediu:

Perspectivele privind inflația

Se preconizează că inflația anuală de bază din Egipt va continua să scadă în 2026, situându-se în medie la aproximativ 10,5 % pe an, reflectând atenuarea presiunilor asupra prețurilor din sectorul alimentar și cel energetic și continuarea politicilor dezinflaționiste. Acest nivel este mai apropiat de obiectivul Băncii Centrale a Egiptului (CBE) de 7 % (±2 pp) până în T4 2026, dar totuși peste acesta.

Evoluția dobânzilor

Comitetul de Politică Monetară (MPC) a menținut rata dobânzii de referință la un nivel stabil la sfârșitul anului 2025, cu dobânda pentru depozitele overnight la 21,00 %, dobânda pentru împrumuturi la 22,00 % și rata dobânzii pentru operațiunile principale/rata de scont la 21,50 %. Această poziție prudentă echilibrează dezinflația în curs cu stabilitatea financiară, în timp ce proiecțiile pe termen lung sugerează că dobânzile ar putea scădea la aproximativ 16 % în 2026 și la aproximativ 14 % în 2027, dacă inflația continuă să scadă.

Rezerve de valută și sprijinul fiscal

Rezervele internaționale nete ale Egiptului se ridicau la aproximativ 47 de miliarde de dolari la sfârșitul anului 2025, susținute de investițiile din Golf — inclusiv o tranzacție de 35 de miliarde de dolari cu Emiratele Arabe Unite — și de finanțare multilaterală/FMI. Guvernatorul Hassan Abdalla a menționat că aceste rezerve, alături de politicile fiscale disciplinate, acționează ca un amortizor împotriva șocurilor externe și contribuie la susținerea unei deprecieri graduale a USD/EGP în 2026, acoperind, totodată, datoria externă anuală de peste 30 de miliarde de dolari.

Semnalele Băncii Centrale și ale experților

Perspectivele pe termen scurt ale lirei egiptene sunt puternic influențate de politica monetară prudentă a Băncii Centrale a Egiptului (CBE) și de previziunile analiștilor internaționali. Tendințele inflaționiste actuale și semnalele politice vor fi esențiale în determinarea evoluției cursului USD/EGP în 2026.

Comitetul de Politică Monetară al Băncii Centrale Europene (MPC, 20 noiembrie 2025) a scos în evidență o abordare prudentă, de „așteptare și observare” în ceea ce privește relaxarea monetară, întrucât inflația rămâne expusă riscurilor globale și interne, precum prețurile energiei și inflația din sectorul serviciilor. Analiștii internaționali, inclusiv cei chestionați de către Reuters, preconizează, de asemenea, că inflația va continua să scadă în 2026, ratele anuale urmând să scadă până la jumătatea anilor 2026. Agenția Fitch Ratings susține perspectiva unei inflații în scădere treptată în 2026, în ciuda unor componente persistente, în special în sectorul serviciilor.

Implicații privind previziunile USD/EGP pentru 2026

Acești indicatori fundamentali sugerează o evoluție descendentă controlată a lirei egiptene în 2026, mai degrabă decât șocuri valutare bruște:

Inflația peste țintă, dar în scădere: Inflația susținută, dar în scădere (de la ~12,5% la sfârșitul anului 2025 la ~10,5% în 2026) implică o presiune persistentă de depreciere nominală asupra USD/EGP. Dobânzi reale mari la început: Dobânzile de politică monetară ridicate (în jur de 21-22%) la începutul anului 2026 susțin fluxurile de capital străin, temperând deprecierea rapidă, în timp ce scăderea treptată a dobânzilor ar putea accentua volatilitatea pe termen scurt. Finanțarea externă și credibilitatea politicilor: Angajamentul continuu al FMI și consolidarea fiscală prudentă susțin încrederea, reducând probabilitatea unei deprecieri extreme, cu excepția unor șocuri externe.

În ansamblu, previziunile privind evoluția lirei egiptene în 2026 indică mai degrabă o depreciere treptată, determinată de factorii fundamentali, decât o devalorizare bruscă. Dacă inflația își va continua cursul descendent către ținta Băncii Centrale a Egiptului până la sfârșitul anului 2026 și ratele dobânzilor vor scădea, așa cum sugerează modelele, este mai probabil ca lira egipteană să se deprecieze într-un ritm moderat, în concordanță cu trendurile macroeconomice din acest deceniu.

Previziuni curs liră egiptenă 2026-2030 potrivit algoritmilor și AI

Deși lira egipteană a cunoscut perioade de volatilitate în raport cu dolarul american în ultimii ani, agențiile și platformele de prognoză bazate pe inteligență artificială rămân prudent optimiste că moneda egipteană va urma o traiectorie de depreciere treptată în perioada 2026-2030, cu fluctuații moderate la nivel lunar și o potențială stabilizare susținută de reformele fiscale, fluxurile de capital străin și politicile Băncii Centrale a Egiptului (CBE).

Wallet Investor - Previziuni curs USD/EGP 2026-2030 neutre

Wallet Investor previzionează o depreciere graduală a lirei egiptene, cu o evoluție probabilă a perechii USD/EGP de la ~48,2 EGP/USD în 2026 către ~54 EGP/USD până în 2030. Platforma remarcă o volatilitate moderată, sugerând potențiale oportunități pentru investitorii pe termen lung dacă reformele structurale și fluxurile de capital vor continua în același ritm.

CoinCodex - Previziune USD/EGP 2026-2030 bullish

CoinCodex previzionează un curs USD/EGP care va crește treptat pe termen mediu. Modelele lor indică un curs de 47,5–48,5 EGP/USD în 2026, care va crește până la aproximativ 55 EGP/USD până în 2030, ceea ce reflectă o combinație de corecții pe termen scurt și presiuni de depreciere pe termen lung.

LongForecast - Previziuni curs USD/EGP bullish

Proiecțiile algoritmice ale LongForecast indică o depreciere moderată a lirei egiptene în 2026, cu un curs de schimb de aproximativ 48-49 EGP/USD, urmată de un trend ascendent constant până la aproximativ 55 EGP/USD în 2029 și ~60,6 EGP/USD în 2030. Aceste previziuni se bazează pe modele statistice care iau în considerare inflația, politica fiscală și dinamica datoriei externe.

Trading Economics - Previziuni curs USD/EGP 2026-2030 neutre-bullish

Modelele macroeconomice globale ale Trading Economics sugerează că USD/EGP se va situa la ~48,2 EGP/USD la începutul lui 2026, cu creșteri progresive în următorii cinci ani, putând ajunge la ~56–57 EGP/USD până în 2030, în funcție de evoluția inflației, de rezervele valutare și de stabilitatea fiscală.

*Este important să reții faptul că atât analiștii, cât și site-urile de previziuni online pot greși în previziunile lor. Reține că performanțele și previziunile anterioare nu sunt indicatori fiabili cu privire la randamentele viitoare.

Atunci când sunt luate în considerare previziunile privind cursul lirei egiptene pentru 2026 și ulterior, este important să se țină cont de faptul că volatilitatea ridicată a pieței și mediul macroeconomic fac dificilă realizarea unor analize și previziuni precise pe termen lung privind evoluția lirei egiptene. Prin urmare, analiștii și experții în previziuni pot greși în estimările lor privind evoluția lirei egiptene.

Alte Previziuni și Predicții

Concluzii despre previziunile privind evoluția lirei egiptene

Dacă iei în considerare previziunile privind lira egipteană pentru a-ți ghida deciziile de tranzacționare sau investiții, reține că nicio prognoză nu este garantată. Atât opiniile analiștilor, cât și modelele bazate pe algoritmi sunt supuse incertitudinii, deoarece schimbările neașteptate privind politicile băncilor centrale, inflația sau piețele globale pot determina modificări rapide ale perspectivelor. Prin urmare, previziunile trebuie considerate mai degrabă potențiale scenarii decât rezultate certe.

Din acest motiv, este esențial să realizezi propria analiză. Aceasta include monitorizarea celor mai recente date economice, analizarea anunțurilor de politică monetară ale Băncii Centrale a Egiptului și utilizarea atât a analizei fundamentale, cât și a celei tehnice în strategia ta. Comentariile analiștilor și opiniile experților pot oferi context, dar, în cele din urmă, deciziile tale de tranzacționare ar trebui să se bazeze pe o evaluare echilibrată a riscurilor, obiectivelor și a condițiilor de piață. Nu investi niciodată fonduri pe care nu îți poți permite să le pierzi.

Resurse gratuite

Înainte de a începe să tranzactionezi în piața Forex, ia în considerare utilizarea resurselor educaționale pe care le oferim, cum ar fi NAGA Academy sau un cont de tranzacționare demonstrativ.

- NAGA Academy îți oferă acces gratuit la o gamă largă de cursuri de tranzacționare din care poți alege, fiecare dintre ele abordând un concept sau un proces financiar diferit - cum ar fi elementele de bază ale analizei - pentru a te ajuta să iei decizii de tranzacționare mai informate.

- Contul nostru demo este ideal pentru a afla mai multe despre tranzacționarea cu efect de levier și vei putea să înțelegi în profunzime cum funcționează CFD-urile - precum și cum se tranzacționează utilizând efectul de levier - înainte de a risca bani reali.

Surse:

- https://www.cbe.org.eg/en/news-publications/news/2024/03/06/05/42/special-mpc-press-release-6-march-2024

- https://www.imf.org/en/News/Articles/2024/03/06/pr-2459-egypt-staff-and-authorities-reach-agreement-on-reviews-under-the-eff-arrangement

- https://www.tradingview.com/symbols/EGPUSD/

- https://longforecast.com/gbp-egp

- https://tradingeconomics.com/egypt/currency

- https://coincodex.com/forex/usd-egp/forecast/

- https://walletinvestor.com/forex-forecast/usd-egp-prediction