Prețul gazului natural la Henry Hub a înregistrat fluctuații puternice în prima jumătate a anului, cu salturi spre 7 USD/MMBtu în ianuarie, determinate de un vortex polar și de retrageri record din rezerve, de 2.020 Bcf pe parcursul sezonului de iarnă (cu 4% peste media pe 5 ani). Ulterior, prețurile au scăzut rapid sub 3 USD/MMBtu până la jumătatea lunii martie, pe fondul vremii blânde de primăvară, al injectării masive în rezerve și al creșterii terminalelor de export de GNL, inclusiv Golden Pass și Corpus Christi Stage 3, care au accelerat capacitatea și au remodelat echilibrul pieței.

Povestea structurală pentru 2026 rămâne intactă: o bază de export de GNL în creștere conectează treptat piața internă americană a gazelor naturale la cererea globală, oferind prețului Henry Hub un prag de susținere mai ferm decât exista chiar și acum doi ani. Însă dinamica pe termen scurt este dictată de rezerve sănătoase, vreme blândă în sezonul de tranziție și producție în creștere — factori care limitează prețurile de vară înainte ca riscul unui deficit de injecție în iarna 2026–2027 să revină în prim-plan.

Previziuni Preț Gaz Natural & Predicții de Preț – Rezumat

- Previziuni preț gaz natural H2 2026: Se preconizează că prețul în perioada estivală va rămâne temperat, sub 3 USD/MMBtu, deoarece acumularea rezervelor din sezonul de injecție compensează cererea pentru GNL; catalizatorul cheie pentru orice rally semnificativ rămâne vremea de iarnă — episoadele de frig din T4 2026 și T1 2027 ar putea împinge prețul mult mai sus, pe măsură ce înăsprirea structurală dintre cerere și ofertă revine.

- SCENARIUL DE BAZĂ ~55%: 2,50–4,50 USD/MMBtu – Rezervele încheie sezonul de injecție cu 7% peste medie; prețul din T3 oscilează în jurul valorii de 2,80–3,00 USD/MMBtu înainte de a crește spre iarnă. T4 aduce o creștere sezonieră spre 4,00–4,50 USD/MMBtu, pe măsură ce cererea de feedgas pentru GNL atinge un maxim, iar cererea pentru gaz destinat încălzirii revine. Media anuală 2026 rămâne aproape de ținta EIA de 3,50 USD/MMBtu.

- SCENARIUL BULLISH/IARNĂ RECE ~25%: 5,00–8,00 USD/MMBtu – O iarnă timpurie sau severă ar determina o scădere a rezervelor sub media pe 5 ani până în noiembrie, declanșând aceeași dinamică ce a împins prețul din ianuarie 2026 la 7,72 USD/MMBtu — la care se adaugă cererea continuă de export de GNL de peste 17 Bcf/zi, care lasă o marjă redusă de eroare. Ținta structurală a Morgan Stanley de 5 USD/MMBtu este atinsă; temperaturile extreme ar putea readuce în prim-plan maximele din ianuarie.

- SCENARIUL BEARISH/IARNĂ CALDĂ ~20%: 2,00–2,80 USD/MMBtu – O iarnă blândă ar menține rezervele la nivelul sau peste media ultimilor 5 ani până în primăvara lui 2027, limitând orice redresare a prețului în T4. Producția de peste 118 Bcf/zi și sezonalitatea mentenanței la exporturile de GNL ar menține oferta confortabilă. Prețul s-ar îndrepta spre nivelul de 2 USD/MMBtu, considerat de majoritatea analiștilor un prag nesustenabil care ar declanșa în cele din urmă scăderi ale producției.

- Previziuni preț gaz natural 2027: STEO-ul EIA revizuit în mai previzionează acum un preț mediu al contractului Henry Hub de 3,18 USD/MMBtu în 2027 — cu 11,5% sub prognoza anterioară de 4,60 USD/MMBtu — deoarece creșterea puternică a producției (124,0 Bcf/zi) și rezervele stabile reduc înăsprirea anticipată din partea cererii de GNL. Goldman Sachs menține o țintă mai constructivă de 4,15 USD/MMBtu pentru 2026–2027, în timp ce scenariul structural bullish al Morgan Stanley, de 5 USD/MMBtu, presupune reapariția unui deficit de rezerve în iarna 2026–2027. Direcția față de prețul curent (~2,83 USD/MMBtu) este ascendentă; variabila este ritmul.

- Previziuni preț gaz natural pentru următorii 5 ani și ulterior: Perspectiva pe termen lung a EIA vede Henry Hub urcând la 3,80 USD/MMBtu până în 2030, pe măsură ce exporturile de GNL depășesc 20 Bcf/zi, iar cererea centrelor de date AI adaugă o nouă bază persistentă de consum. Deloitte este mai optimistă, cu 5,40 USD/MMBtu în 2030 și 6,35 USD/MMBtu până în 2040, susținută de cererea globală continuă de GNL din Asia și Europa și de nevoile de energie ale centrelor de date din SUA, care depășesc creșterea ofertei. Pragul structural a crescut permanent — cu GNL-ul american la 17 Bcf/zi și în creștere, perioadele susținute cu Henry Hub sub 2 USD/MMBtu devin tot mai puțin probabile.

Alături de NAGA.com, poți tranzacționa US Natural Gas prin CFD-uri dacă vrei să speculezi pe marginea fluctuațiilor de preț sau să investești în acțiuni și ETF-uri din sectorul energetic.

Previziuni fundamentale Gaz Natural 2026: Reconectarea globală

Gazul natural intră în H2 2026 într-o poziție paradoxală: fundamentele structurale sunt mai optimiste decât au fost de ani de zile — capacitate record de export de GNL, creșterea cererii de energie alimentată de AI, scăderea numărului de platforme de foraj în Haynesville — însă prețul spot rămâne sub 3 USD/MMBtu din cauza primăverii blânde, a creșterii gazului asociat din Permian și a nivelurilor de stocare mult peste normele sezoniere. Înțelegerea tensiunii dintre aceste forțe bearish pe termen scurt și bullish pe termen lung este esențială pentru orice previziune relevantă privind prețul gazului natural.

Exporturile de GNL — schimbare structurală majoră

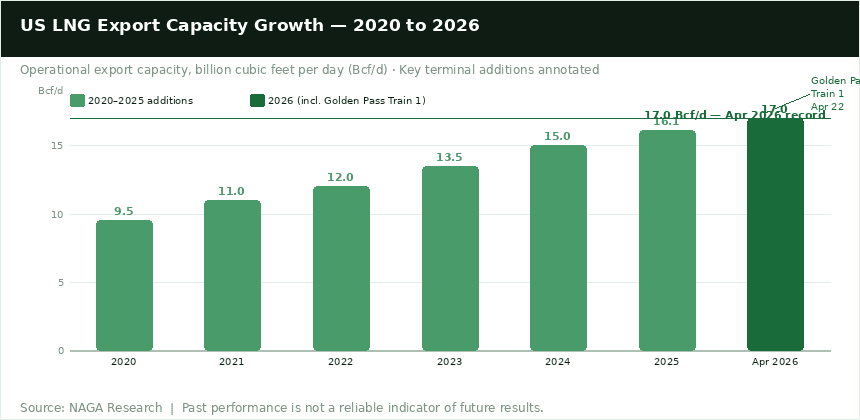

Cea mai importantă schimbare structurală de pe piața americană a gazelor naturale este extinderea continuă a exporturilor de GNL. În aprilie 2026, operatorii terminalelor GNL din SUA au adăugat aproximativ 0,9 Bcf/zi la capacitatea de export: Golden Pass LNG a exportat primul cargo din Train 1 pe 22 aprilie, adăugând ~0,7 Bcf/zi și devenind al 9-lea terminal american de export de GNL operațional, în timp ce Cheniere a început creșterea Train 5 la Corpus Christi Stage 3, adăugând încă 0,2 Bcf/zi. Punerea în funcțiune a început și pentru Train 6 la Corpus Christi Stage 3, care ar urma să adauge încă 0,2 Bcf/zi în lunile următoare. Capacitatea de export de GNL a SUA a ajuns acum la 17,0 Bcf/zi — cel mai ridicat nivel din istorie.

Acest lucru contează pentru prețul intern al gazelor deoarece exporturile de GNL reduc în mod direct volumul de gaze disponibil pentru stocare și consum intern. EIA estimează că cererea de feedgas pentru GNL va crește cu 9% (1,3 Bcf/zi) în 2026 și cu 11% (1,7 Bcf/zi) în 2027 — devenind cea mai importantă sursă de cerere incrementală în perioada de prognoză. Fiecare Bcf/zi de capacitate GNL intrată online ridică pragul de suport pentru Henry Hub; un preț susținut sub 2,50 USD/MMBtu devine tot mai improbabil într-o lume cu o capacitate de export de peste 17 Bcf/zi. Dependența structurală a Europei de GNL-ul american — pe măsură ce continuă să își reducă dependența de gazul rusesc prin conducte — oferă o ancoră pe termen lung pentru această cerere.

Producția — oferta record limitează prețul pe termen scurt

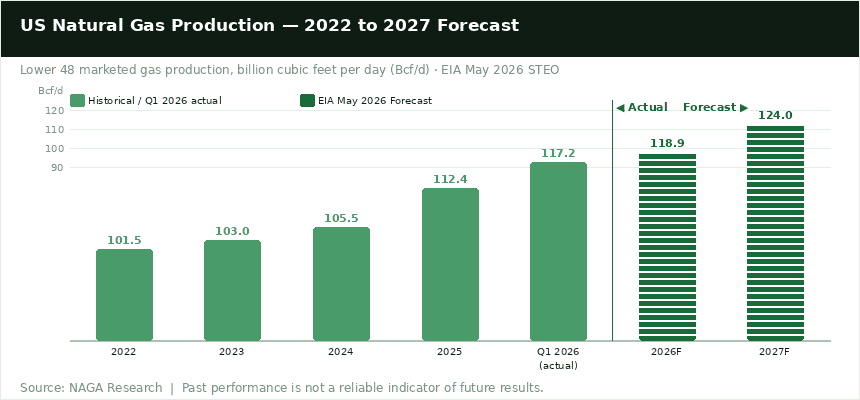

În timp ce GNL-ul susține un prag structural, producția record de gaze naturale din SUA plafonează prețurile pe termen scurt. Producția comercializată de gaze în Lower 48 a avut o medie de 117,2 Bcf/zi în T1 2026 — în creștere cu 4% față de anul anterior — determinată în principal de producția de gaz asociat din bazinul Permian, care crește natural odată cu forajele de țiței stimulate de mediul de prețuri mai ridicate al petrolului după conflictul legat de Strâmtoarea Ormuz. EIA prognozează că producția L48 va avea o medie de 118,9 Bcf/zi în 2026 și 124,0 Bcf/zi în 2027, creșterea mutându-se spre Haynesville pe măsură ce prețul mai mare al gazului stimulează în cele din urmă activitatea de foraj.

Principalul risc de ofertă pentru scenariul bullish: producătorii semnalează că vor aștepta ca instalațiile de GNL, centralele electrice și centrele de date să absoarbă oferta existentă înainte de a crește semnificativ activitatea de foraj. Numărul platformelor Haynesville rămâne insuficient, în ciuda unei îmbunătățiri modeste. Această disciplină a producției înseamnă că orice surpriză susținută de cerere — o iarnă timpurie, accelerarea dezvoltării centrelor de date sau o întrerupere de mentenanță la GNL — ar putea înăspri rapid piața peste ceea ce anticipează modelele actuale de producție.

Rezervele — peste medie acum, risc de deficit până la iarnă

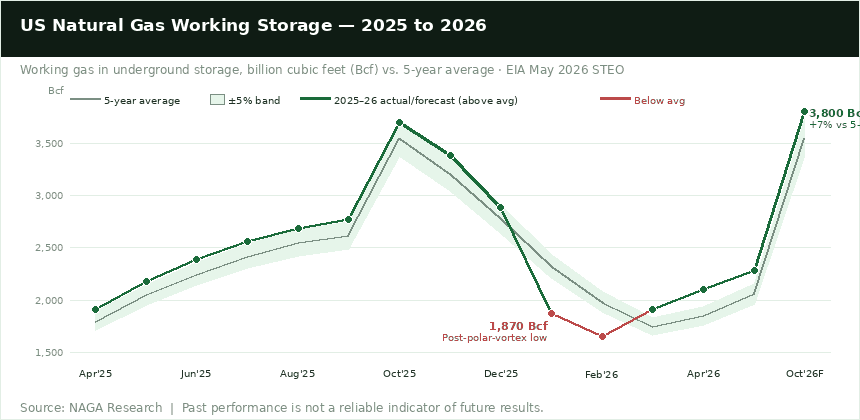

Rezervele active de gaze naturale din depozitele subterane ale SUA totalizau 1.908 Bcf la finalul lunii martie 2026 — cu 4% peste media pe 5 ani — după un sezon de iarnă cu retrageri de 2.020 Bcf (cu 4% peste norma sezonieră). Rezervele evoluează confortabil pe parcursul sezonului de injecție; EIA se așteaptă ca inventarele să încheie luna octombrie cu 7% peste media anterioară pe 5 ani. Acest surplus sănătos este principalul motiv pentru care prețul spot rămâne sub 3 USD/MMBtu în perioada verii și explică revizuirea în scădere cu 11,5% a prognozei EIA pentru 2027.

AI, centrele de date și cererea de energie electrică

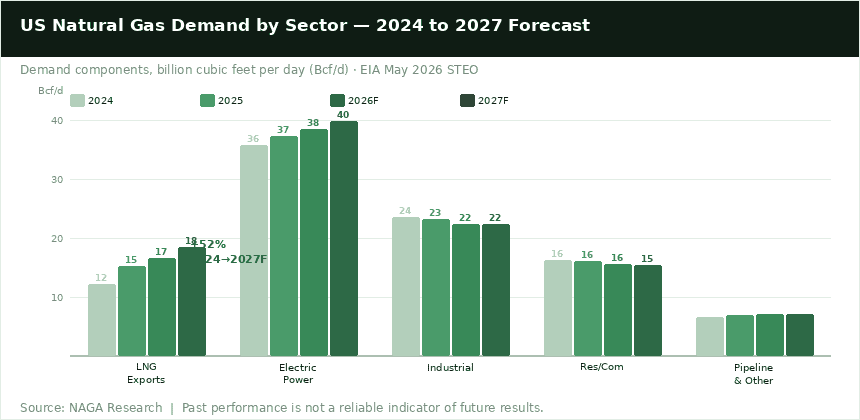

Un nou factor structural autentic a intrat în ecuația cererii de gaze naturale: dezvoltarea centrelor de date ale hyperscalerilor. Google, Amazon și Microsoft folosesc tot mai mult producția de energie pe bază de gaze naturale ca soluție de bază fiabilă, complementară energiilor regenerabile intermitente — adăugând estimativ 0,5 Bcf/zi cumulat la producția de energie pe bază de gaze până în 2026. Cererea de electricitate provenită din operațiunile AI și ale centrelor de date crește cu 2–3% anual, iar gazul natural — dispecerizabil, abundent și disponibil la cerere — este bine poziționat să acopere acest deficit.

Previziuni privind cererea — GNL-ul și energia electrică susțin creșterea

Cererea totală de gaze naturale din SUA, inclusiv exporturile, ar putea crește cu 2% în 2027 și depăși oferta totală — producția plus importurile — pentru prima dată de la începutul erei exporturilor de GNL. EIA estimează că cererea totală va ajunge la 119 Bcf/zi în 2027, cu peste 1 Bcf/zi mai mult decât oferta totală, contribuind la stabilirea unui echilibru care ar putea determina un preț mai mare. Principalii factori de creștere a cererii sunt accelerarea exporturilor de GNL și producția de electricitate; în contrapondere, consumul industrial, rezidențial și comercial combinat scade în 2026 și rămâne relativ stabil în 2027, pe măsură ce vremea revine mai aproape de mediile pe termen lung.

Cum să tranzacționezi și să investești în gaz natural

Previziuni Preț Gaz Natural – Perspectivă tehnică

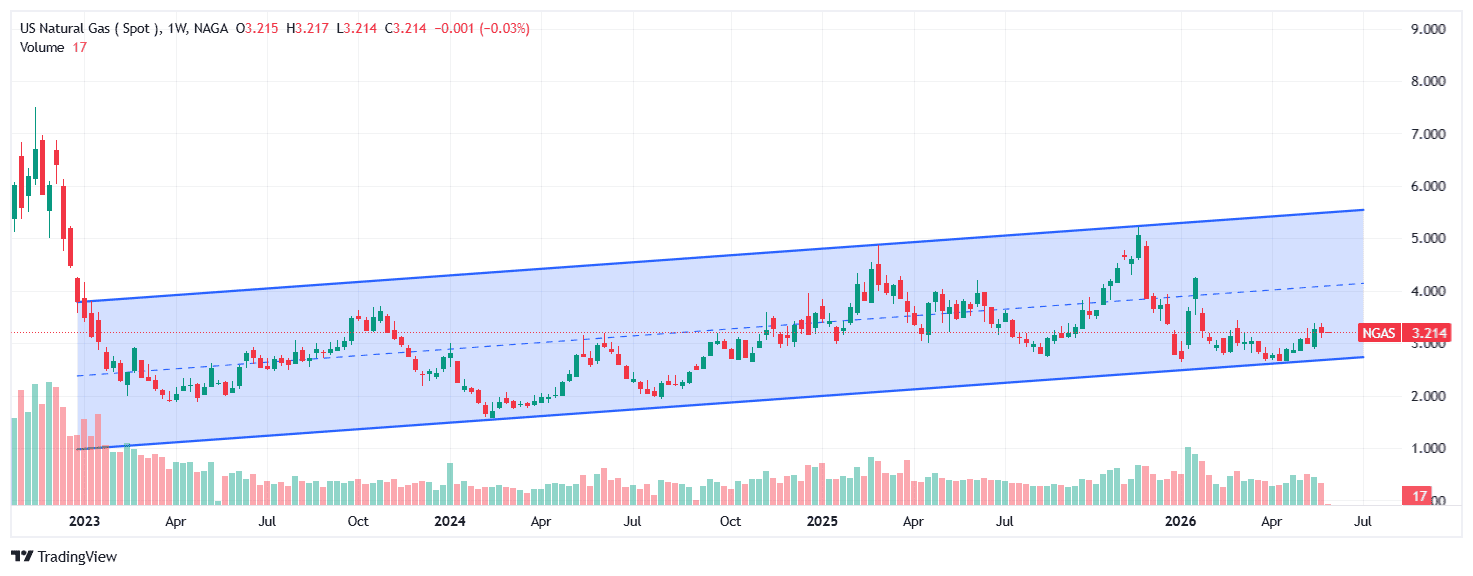

Din perspectivă tehnică, evoluția prețului US Natural Gas (Spot) pe graficul săptămânal arată un canal ascendent care a prins contur la începutul anului 2024, reflectând îmbunătățirea structurală a fundamentelor pieței pe măsură ce exporturile de GNL au accelerat, iar perioada de supraofertă post-COVID s-a încheiat. Deși creșterea din ianuarie 2026 a testat banda superioară a acestui canal — un maxim exploziv determinat de condițiile de vortex polar — prețul a revenit ulterior spre partea inferioară a structurii.

Suportul inferior al canalului se află în apropierea nivelului de 3 USD/MMBtu, testat repetat la începutul anului 2026 și care acționează acum ca prag tehnic cheie. O străpungere și o închidere susținută sub 3 USD ar deschide drumul către 2 USD/MMBtu — un nivel considerat nesustenabil de majoritatea analiștilor având în vedere dinamica exporturilor de GNL, dar posibil într-un scenariu extrem de iarnă caldă. Zona mediană a canalului se află în jurul valorii de 4 USD/MMBtu, cea mai probabilă destinație a prețului înaintea iernii 2026–2027. Limita superioară din apropierea nivelului de 5 USD/MMBtu se aliniază cu scenariul structural bullish al Morgan Stanley.

Performanțele anterioare nu reprezintă un indicator fiabil al rezultatelor viitoare. Toate datele istorice, inclusiv, dar fără a se limita la randamente, volatilitate și alți indicatori de performanță, nu trebuie interpretate ca o garanție privind performanța viitoare.

Niveluri tehnice cheie — Henry Hub (NGAS)

Nivel ($/MMBtu) | Semnificație | Scenariu |

|---|---|---|

7,72$ | Maximul istoric al mediei lunare din ianuarie 2026; maximul speculativ determinat de vortexul polar | Necesită repetarea unui episod de frig extrem |

5,00$ | Banda superioară a canalului ascendent; ținta structurală Morgan Stanley; maximele iernii anterioare | Scenariul bullish / iarnă rece |

4,00$–4,50$ | Zona median-superioară a canalului; ținta de bază pentru iarna 2026–2027; contractele futures pentru decembrie 2026 se tranzacționează în această zonă | Scenariul de bază T4 2026 |

~2,83$ | ⬤ Nivelul actual, în T2 2026; prognoza EIA; suport sub canal în sezonul de tranziție | Nivel curent — minimul sezonului de injecție |

3,00$ | Banda inferioară a canalului ascendent; suport tehnic cheie; limita inferioară a intervalului de consens | Zonă de revenire; de urmărit o eventuală străpungere |

2.00$ | Minime multianuale; pragul de supraofertă post-COVID; nesustenabil în contextul exporturilor GNL de 17 Bcf/zi | Scenariu bearish; doar temporar |

Pentru a afla mai multe despre analiza tehnică, vizitează NAGA Academy.

Când va crește prețul gazului natural?

Se preconizează că prețul Henry Hub va rămâne unul temperat pe parcursul verii 2026 (~2,80–3,00 USD/MMBtu), înainte de a se crește în T4, pe măsură ce se apropie sezonul de încălzire și cererea de feedgas pentru GNL ar putea atinge un maxim. Contractul futures pentru decembrie 2026 se tranzacționează deja peste 4 USD/MMBtu, reflectând așteptările pieței privind o recuperare în perioada de iarnă. Momentul și amploarea acestei recuperări depind aproape în totalitate de vreme: un T4 rece ar duce prețul spre 4–5 USD/MMBtu în scenariul de bază; repetarea unui vortex polar ar putea readuce în prim-plan intervalul de peste 7 USD văzut în ianuarie.

Va scădea și mai mult prețul gazului natural în 2026?

O scădere suplimentară sub nivelul de 2,50 USD/MMBtu în H2 2026 este posibilă într-un scenariu de vreme caldă, dar este considerată nesustenabilă având în vedere pragul structural creat de exporturile de GNL. La 2 USD/MMBtu, reducerile de producție și scăderea numărului de platforme de foraj ar apărea în câteva săptămâni, înăsprind piața mai rapid decât sugerează tendințele sezoniere. Prognoza EIA pentru T2 2026, de 2,83 USD/MMBtu, reprezintă probabil pragul practic al acestui ciclu în absența unor condiții de vreme extrem de caldă.

Previziuni Preț Gaz Natural 2026

Iată cele mai recente previziuni privind prețul gazului natural publicate de instituții importante, care includ saltul din ianuarie 2026 și slăbiciunea ulterioară din sezonul de tranziție:

Previziuni EIA pentru gaz natural: 3,50 USD/MMBtu în 2026 și 3,18 USD/MMBtu în 2027 (12 mai 2026)

STEO-ul EIA din mai reprezintă cea mai importantă revizuire recentă. După media lunară din ianuarie 2026 de 7,72 USD/MMBtu — determinată de frigul extrem și de un sezon record de retrageri din rezerve, de 2.020 Bcf — agenția și-a revizuit substanțial în scădere previziunile pentru 2027, cu 11,5%, la 3,18 USD/MMBtu (de la 4,60 USD/MMBtu), invocând acumulări de stocuri și creșteri de producție peste așteptări. Pentru 2026, media anuală de 3,50 USD/MMBtu este menținută, cu T2 la 2,83 USD/MMBtu. Se preconizează că rezervele vor încheia sezonul de injecție la 31 octombrie cu 7% peste media pe 5 ani.

Goldman Sachs — 4,15 USD/MMBtu (actualizat în ianuarie 2026)

Goldman Sachs și-a revizuit în creștere previziunile privind prețul contractului Henry Hub pentru 2026 la 4,15 USD/MMBtu în ianuarie 2026, invocând o iarnă mai rece decât se anticipase, care a limitat rezervele și a crescut exporturile de GNL de la Plaquemines și Corpus Christi Stage 3. Banca a descris „perspectiva seculară a cererii pentru gaze naturale” drept puternică și vede catalizatori semnificativi în accelerarea capacității de export de GNL. Cadrul Goldman se concentrează pe șistul Haynesville ca regiune de ofertă marginală — sunt necesare noi foraje acolo, dar care sunt insuficiente la prețurile curente pentru a satisface atât cererea de GNL, cât și cea de energie electrică.

Previziuni Morgan Stanley pentru gaz natural: 5 USD/MMBtu (actualizat în decembrie 2025, cea mai optimistă perspectivă instituțională majoră)

Morgan Stanley rămâne cea mai optimistă voce instituțională majoră, vizând un preț Henry Hub de peste 5 USD/MMBtu în 2026. Banca estimează că deficitele la nivelul rezervelor vor reapărea în iarna 2026–2027, pe fondul fluxurilor record de feedgas pentru GNL de peste 16,5 Bcf/zi de la noile proiecte (Plaquemines, Golden Pass), combinate cu un consum de energie pentru AI/centre de date în creștere cumulată cu 2–3 Bcf/zi. Pe partea de ofertă, Morgan Stanley observă că producția evoluează mai jos, în jur de 106–107 Bcf/zi față de vârfurile din septembrie 2025, iar declinurile din Haynesville limitează reacția rapidă a ofertei.

Previziuni Fitch Ratings pentru gaz natural: 4,1 USD (T1 2026)

Fitch Ratings estimează un preț Henry Hub la 4,10 USD/MMBtu pentru 2026, invocând echilibre de piață mai puțin flexibile ca urmare a creșterii capacității GNL din SUA (Plaquemines, Golden Pass), care compensează producția relativ constantă de aproximativ 104 Bcf/zi, în timp ce cererea susținută din Europa și Asia oferă un prag peste consensul EIA. Perspectiva Fitch se află între ținta Goldman de 4,15 USD și cea a EIA de 3,50 USD, reprezentând zona mediană a intervalului instituțional.

Previziuni privind prețul gazului natural pentru 2026 bazate pe AI

Modelele algoritmice indică o traiectorie mai moderată pentru 2026. Long Forecast previzionează un preț Henry Hub la o medie de 3,73 USD în iulie și 3,65 USD în decembrie, cu un interval anual 2026 de 3,50–3,80 USD/MMBtu și o recuperare graduală spre 4,20 USD/MMBtu la începutul lui 2027. WalletInvestor adoptă o poziție algoritmică mai bullish, proiectând o medie anuală de 4,25 USD/MMBtu și un vârf în T4 aproape de 4,80 USD/MMBtu — susținut de creșterea consumului de energie al centrelor de date și de ierni mai reci care ar putea eroda surplusul actual al rezervelor. Aceste modele surprind același mesaj de bază: pragul pe termen lung a crescut, dar nivelul confortabil al rezervelor limitează ritmul de recuperare.

Previziuni Gaz Natural pentru 2030 și ulterior

Conform previziunilor pe termen lung ale EIA, prețul Henry Hub ar putea ajunge la 3,80 USD/MMBtu până în 2030, urcând la 4,20 USD/MMBtu până în 2040 și la 4,95 USD/MMBtu până în 2050, reflectând creșterea exporturilor de GNL peste 20 Bcf/zi, care compensează presiunea din partea energiei regenerabile, în timp ce producția ar putea înregistra o creștere modestă.

Deloitte previzionează un preț de 5,40 USD/MMBtu în 2030 și de 6,35 USD/MMBtu până în 2040, datorită cererii globale susținute de GNL din Asia și Europa și nevoilor de energie ale centrelor de date din SUA, care depășesc ritmul de creștere a ofertei.

Pragul structural a crescut permanent — GNL-ul american este acum la 17 Bcf/zi și în creștere, ceea ce înseamnă că un preț sub 2 USD/MMBtu devine tot mai mult o anomalie istorică. Principalul risc pe termen lung este ritmul în care energia regenerabilă înlocuiește gazul natural în mixul de energie electrică al SUA, pe care majoritatea scenariilor principale îl proiectează ca fiind gradual, nu abrupt, până în 2035.

Atunci când cauți previziuni privind evoluția prețului gazului natural și încerci să evaluezi perspectivele pe termen lung, reține că previziunile analiștilor pot fi eronate. Acestea se bazează pe studii fundamentale și tehnice ale performanței activului, dar performanțele anterioare nu garantează niciodată rezultatele viitoare.

Documentează-te întotdeauna și reține că decizia ta de a tranzacționa depinde de atitudinea ta față de risc, de experiența ta pe această piață, de diversificarea portofoliului tău de investiții și de cât de confortabil te simți în cazul în care pierzi bani. Nu investi niciodată mai mulți bani decât îți poți permite să pierzi.

Istoric Evoluție Preț Gaz Natural

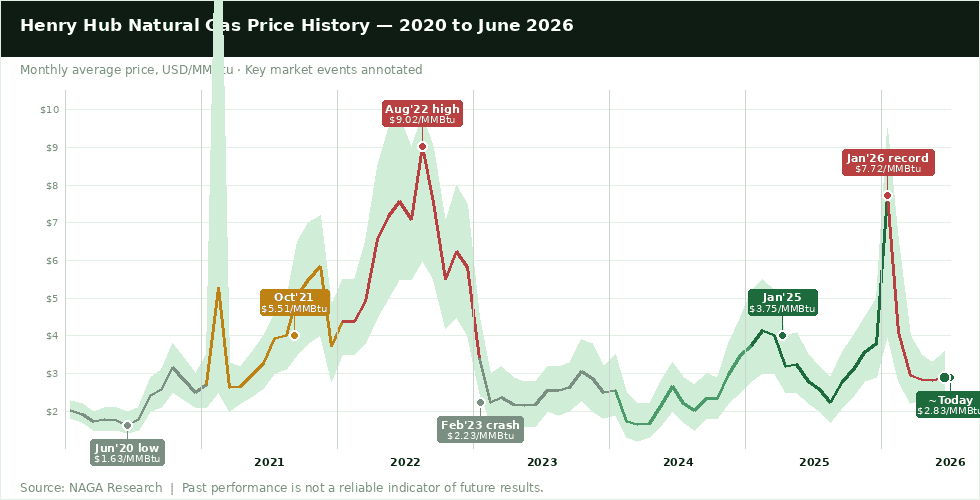

Prețul contractului Henry Hub a avut o evoluție remarcabilă, de la minimul pandemic de 1,63 USD/MMBtu din iunie 2020 — crescând în timpul redresării post-COVID și ajungând la un maxim al ultimilor 14 ani de 9,85 USD/MMBtu în august 2022 pe fondul temerilor legate de oferta Rusia/Ucraina, prăbușindu-se din nou sub 2 USD la începutul lui 2023, recuperând prin accelerarea exporturilor GNL din 2024 și traversând acum încă o mișcare completă — de la sub 2 USD, la începutul lui 2024, la 7,72 USD/MMBtu în ianuarie 2026 și înapoi sub 3 USD până în primăvară.

2020–2021: minimul COVID și redresarea

Henry Hub a scăzut la un minim multianual de 1,63 USD/MMBtu în iunie 2020, deoarece COVID-19 a afectat puternic cererea industrială, iar vara blândă a redus consumul de gaz pentru producția de electricitate. Prețurile au revenit puternic în 2021, cu o medie de 3,91 USD/MMBtu — o creștere de 91% — pe măsură ce cererea post-pandemică a accelerat, exporturile de GNL au crescut, iar oferta a rămas în urmă. Prețurile gazelor naturale din SUA au crescut cu 47% în 2021, în timp ce TTF-ul european a crescut cu 268%, iar benchmark-ul asiatic JKM a avansat cu 113%, anticipând criza energetică globală ce urma.

2022: șocul din Ucraina a determinat o ceștere până la 9,85 USD/MMBtu

Invazia Rusiei în Ucraina în februarie 2022 și criza gazelor din Europa care a urmat au împins prețul Henry Hub la un maxim al ultimilor 14 ani de 9,85 USD/MMBtu pe 29 august 2022 — cel mai ridicat nivel din 2008. Contractele futures TTF europene au atins niveluri de trei cifre, deoarece continentul a încercat să înlocuiască gazul rusesc prin conducte cu GNL. Prețurile din SUA au avut o medie de 6,42 USD/MMBtu pentru întregul an 2022, cea mai mare medie anuală din 2008, înainte de a scădea puternic în H2 2022, pe măsură ce vremea blândă și exporturile record de GNL au întâlnit o piață în stabilizare.

2023: prăbușirea pe fondul supraofertei sub 2 USD

O supraofertă severă a apărut la începutul anului 2023, pe măsură ce producția a atins noi maxime, iar o iarnă blândă a lăsat rezervele cu 19% peste media pe 5 ani. Henry Hub a început 2023 la 4,38 USD/MMBtu, dar s-a prăbușit sub 2 USD/MMBtu până în februarie — cel mai scăzut nivel din 2020 — înainte de a reveni la 2,91 USD/MMBtu pentru întregul an. Surplusul acumulat în rezerve în 2023 a creat baza unei perioade prelungite de presiune asupra prețurilor.

2024–2025: accelerarea GNL și redresarea graduală

Exporturile de GNL au crescut cu 26% în 2025, pe măsură ce Plaquemines LNG și Corpus Christi Stage 3 au accelerat producția, înăsprind echilibrele interne și susținând o recuperare graduală a prețului. Contractul Henry Hub a revenit peste 3 USD/MMBtu în H1 2024, înainte de a coborî din nou la 2 USD/MMBtu în T3, apoi a recuperat spre finalul anului. Vortexul polar din iarna 2025 a împins temporar prețul peste 5 USD/MMBtu, media anuală fiind de 3,53 USD/MMBtu.

2026: maxim istoric în ianuarie, apoi colaps în sezonul de tranziție

Henry Hub a atins o medie lunară record de 7,72 USD/MMBtu în ianuarie 2026 — cel mai ridicat nivel înregistrat vreodată — deoarece un vortex polar a determinat retrageri masive din rezerve, de 2.020 Bcf, pe parcursul sezonului de încălzire. Prețurile s-au prăbușit apoi sub 3 USD/MMBtu până la jumătatea lunii martie, pe măsură ce vremea blândă de primăvară a revenit, rezervele s-au normalizat, iar Golden Pass și Corpus Christi Stage 3 au început să adauge capacitate de export pentru GNL. La începutul lunii iunie 2026, contractul prompt se tranzacționează în jurul valorii de 2,80–3,00 USD/MMBtu, în timp ce contractele futures pentru decembrie 2026 se mențin peste 4 USD — cea mai clară expresie posibilă a tensiunii dintre surplusul de vară și riscul de înăsprire în iarnă.

Surse:

- EIA Short-Term Energy Outlook, 12 mai 2026

- EIA STEO — Secțiunea Gaze Naturale (mai 2026)

- IEA Gas Market Report Q3 2025

- EIA Annual Energy Outlook — Natural Gas Narrative

- American Gas Association — Natural Gas Market Indicators, 15 mai 2026

- CME Group — Henry Hub Natural Gas Futures

- FRED / St. Louis Fed — Henry Hub Natural Gas Spot

Alte resurse:

- Analiză & Previziuni Preț Baril Petrol Bursă 2026

- Analiză & Predicții Preț Aur 2026

- Analiză & Predicții Preț Dow Jones 2026

- Previziuni Nasdaq-100 2026

- Analiză & Previziuni Curs Euro Dolar 2026

- Analiză & Previziuni Lira Turcească 2026

- Analiză & Previziuni Liră sterlină (GBP) 2026

- Analiză & Previziuni Preț Argint 2026

- Previziuni IBEX 35 2026