مع دخول مصر عام 2026، تعكس توقعات الجنيه المصري بشكل متزايد تحولاً من السياسة النقدية القائمة على الأزمات نحو بيئة اقتصادية أكثر استقراراً. وبحلول نهاية عام 2025، من المتوقع أن تنخفض أسعار الفائدة من مستوياتها التاريخية المرتفعة إلى ما يقارب 20%، مما يهيئ الظروف لإطار سياسي أكثر استقراراً في عام 2026. وبدلاً من المزيد من التشديد النقدي الحاد، من المرجح أن يعطي البنك المركزي المصري الأولوية للحفاظ على أسعار فائدة حقيقية إيجابية مع دعم النمو الاقتصادي والاستقرار المالي وتعزيز ثقة المستثمرين - وكلها عناصر أساسية تُشكل آفاق الجنيه المصري.

وبالنظر إلى المستقبل، ستعتمد توقعات الجنيه المصري لعام 2026 بشكل أقل على تعديلات أسعار الفائدة قصيرة الأجل، وبشكل أكبر على الديناميكيات الهيكلية والمالية الأعمق. وستكون مرونة سعر الصرف، والتقدم المحرز في الإصلاحات الاقتصادية، وتدفقات العملات الأجنبية، وقدرة مصر على استدامة التمويل الخارجي عوامل حاسمة في تحديد ما إذا كان الجنيه المصري سيستقر بعد سنوات من انخفاض قيمته. في هذه المقالة، نحلل مستقبل الجنيه المصري لعام 2026 وما بعده، ونجمع بين الرؤى الأساسية وتوقعات الأسعار الفنية من كبار المحللين لتقديم نظرة شاملة على سعر صرف الدولار الأمريكي مقابل الجنيه المصري حتى عام 2030.

تحليل الجنيه المصري & توقعات الجنيه المصري - دليل سريـع

- توقعات الجنيه المصري لبداية عام 2026: تشير التوقعات إلى أن سعر صرف الدولار الأمريكي مقابل الجنيه المصري سيتداول في نطاق ضيق نسبياً حول مستويات الـ 50-52 جنيه مصري مع بداية عام 2026، مما يعكس انخفاضاً في التقلبات مقارنةً بالسنوات السابقة مع استقرار السياسة النقدية.

- توقعات الجنيه المصري لعام 2026: تشير التوقعات إلى ضعف تدريجي في قيمة الجنيه المصري خلال عام 2026، حيث تشير معظم النماذج الفنية من LongForecast وTrading Economics إلى متوسط نطاق تداول يقارب مستوى الـ 52-55 للجنيه المصري مقابل الدولار الأمريكي، على الرغم من التصحيحات قصيرة الأجل العرضية.

- وقعات الجنيه المصري للفترة 2026-2030: على المدى المتوسط إلى الطويل، تتوقع LongForecast وWalletInvestor أن يتجه سعر صرف الدولار الأمريكي مقابل الجنيه المصري نحو الارتفاع، ليصل إلى مستويات الـ 56-60 جنيه مصري مقابل الدولار بحلول عامي 2029-2030 في ظل الظروف الأساسية. وتتجاوز سيناريوهات الانخفاض الحاد التي تتوقعها WalletInvestor هذا النطاق، ولكنها تبقى مشروطة بتطورات سلبية في الاقتصاد الكلي.

توقعات الجنيه المصري 2026 – التحليل الأساسي

مع دخول مصر عام 2026، يتحول التوجه الأساسي للجنيه المصري من التكيف مع الأزمة إلى الاستقرار المُدار. فبعد أن فقد أكثر من 70% من قيمته منذ مطلع عام 2022 نتيجةً لعمليات خفض القيمة المتكررة، وفجوات التمويل الخارجي، وارتفاع التضخم، يعمل الجنيه المصري الآن ضمن إطار سعر صرف أكثر مرونة، مدعوماً بإشراف صندوق النقد الدولي ودعم خليجي كبير. وبحلول عام 2026، لم يعد الافتراض الأساسي لدى صانعي السياسات ووكالات التصنيف الائتماني هو خفض حاد ومفاجئ لقيمة العملة، بل مسار انخفاض مُتحكم فيه يتماشى مع فروقات التضخم واحتياجات التمويل الخارجي.

ومن منظور أساسي، يبقى التوجه صعودياً لسعر صرف الدولار الأمريكي مقابل الجنيه المصري في عام 2026، ولكن بوتيرة أبطأ وأكثر انتظاماً مما كان عليه في الفترة 2022-2024. ومن المتوقع أن يبقى التضخم أعلى من هدف مصرف مصر المركزي، بينما من المرجح أن تبقى أسعار الفائدة - رغم انخفاضها عن ذروتها التاريخية - مرتفعة بما يكفي للحفاظ على عوائد حقيقية إيجابية. إلى جانب ارتفاع الدين العام، والالتزامات الخارجية المستمرة، والاعتماد على التدفقات النقدية الأجنبية، تشير هذه العوامل إلى أن الجنيه المصري سيظل يواجه ضغوطاً هيكلية. مع ذلك، فإن قوة احتياطيات النقد الأجنبي، وانضباط برنامج صندوق النقد الدولي، واستمرار الاستثمارات الخليجية، تُقلل بشكل كبير من احتمالية حدوث تقلبات حادة في قيمة العملة، مما يُرسخ توقعات الجنيه المصري لعام 2026 حول انخفاض تدريجي بدلاً من انخفاض مفاجئ.

التضخم وأسعار الفائدة: ما يهم الجنيه المصري في عام 2026

بحلول عام 2026، من المتوقع أن يظل التضخم أعلى هيكلياً من هدف البنك المركزي المصري متوسط الأجل، ولكنه أقل بكثير من المستويات القياسية المسجلة في عامي 2023 و2024. وتشير التوقعات المتفق عليها من البيانات الرسمية وتوقعات السوق إلى أن معدل التضخم الرئيسي سيتراوح بين 10% و15% خلال عام 2026، مما يعكس تشديد السياسة النقدية الموروثة من السنوات السابقة، وتخفيف تأثيرات قاعدة المقارنة، ونظام سعر صرف أكثر مرونة. ورغم أن هذا يُمثل تحسناً ملحوظاً، فمن المرجح أن تستمر فروق التضخم مع الشركاء التجاريين الرئيسيين، مما يُبقي على الضغط الأساسي على الجنيه المصري.

على صعيد السياسة النقدية، من المتوقع أن تكون أسعار الفائدة في عام 2026 أقل من مستوياتها التاريخية المرتفعة، لكنها ستظل مرتفعة بالقيمة الحقيقية. بعد انتهاء دورة التشديد النقدي، من المرجح أن يُعطي البنك المركزي المصري الأولوية للحفاظ على أسعار فائدة حقيقية إيجابية بدلاً من التحفيز القوي للنمو. ولذلك، من المتوقع أن تبقى أسعار الإقراض والودائع مرتفعة نسبياً وفقاً للمعايير العالمية، مما يُساعد على تثبيت تدفقات رأس المال في أسواق الدين المحلية والحد من الضغوط المضاربية على العملة. بالنسبة لتوقعات الجنيه المصري، فهذا يعني أنه في حين أن انخفاض التضخم وارتفاع العوائد الحقيقية قد يُبطئان وتيرة انخفاض قيمة العملة في عام 2026، فمن غير المرجح أن يُؤديا إلى ارتفاع مستدام، مما يُعزز السيناريو الأساسي المتمثل في ارتفاع تدريجي لزوج الدولار الأمريكي مقابل الجنيه المصري بدلاً من تقلبات حادة في العملة.

الميزان التجاري والقطاعات الرئيسية: الضغوط الهيكلية على الجنيه المصري في عام 2026

سيظل الميزان التجاري المصري يعاني من عجز هيكلي في عام 2026، مما سيستمر في ممارسة ضغط كامن على الجنيه المصري. على الرغم من بعض التحسن منذ أزمة العملة في الفترة 2022-2023، لا يزال الاقتصاد يعتمد بشكل كبير على واردات الغذاء والوقود والسلع الرأسمالية، في حين أن نمو الصادرات لا يزال متفاوتاً. ورغم أن انخفاض قيمة العملة سابقاً قد حسّن القدرة التنافسية السعرية، فمن المتوقع أن يتعافى الطلب على الواردات تدريجياً بالتزامن مع النمو الاقتصادي، مما يحد من إمكانية تضييق العجز التجاري بشكل مستدام.

وتساهم القطاعات الرئيسية المولدة للعملات الأجنبية في التخفيف جزئياً من هذه الضغوط. ولا تزال السياحة مصدراً رئيسياً لتدفقات النقد الأجنبي، مستفيدةً من القدرة التنافسية لمصر من حيث التكلفة وتنوع قاعدة زوارها. أما عائدات قناة السويس، فرغم تقلبها بسبب المخاطر الأمنية الإقليمية، إلا أنها لا تزال ذات أهمية استراتيجية، حتى مع تقلبات حركة المرور التي تعطل التدفقات بشكل دوري. وفي الوقت نفسه، تراجعت صادرات الطاقة مقارنةً بذرواتها السابقة، حيث يستوعب الطلب المحلي حصة أكبر من الإنتاج، مما يحد من قدرة مصر على تصدير الغاز. وتشير هذه الديناميكيات القطاعية إلى أنه في حين يمكن لصادرات الخدمات أن تدعم ميزان المدفوعات، فمن غير المرجح أن تعوض بشكل كامل العجز التجاري الهيكلي لمصر.

بالنسبة لتوقعات الجنيه المصري في عام 2026، يشير هذا إلى ضغوط خارجية مستمرة ولكن يمكن السيطرة عليها. وطالما ظلت عائدات التصدير وتدفقات الخدمات قوية ومدعومة بتدفقات رأس المال، فمن المرجح أن يتكيف سعر صرف الدولار الأمريكي مقابل الجنيه المصري تدريجياً بدلاً من أن يتكيف فجأة. مع ذلك، فإن أي تدهور متجدد في ظروف التجارة - مثل ارتفاع أسعار السلع العالمية أو استمرار اضطراب قطاع الشحن والسياحة - سيتحول سريعاً إلى مخاطر هبوطية على الجنيه المصري، مما يؤكد أهمية التنويع والنمو القائم على التصدير في استقرار العملة على المدى المتوسط.

احتياطيات النقد الأجنبي وتوقعات سعر صرف الدولار الأمريكي مقابل الجنيه المصري لعام 2026

لا تزال احتياطيات النقد الأجنبي ركيزة أساسية للجنيه المصري مع بداية عام 2026. ووفقاً للبنك المركزي المصري، فقد ارتفع صافي الاحتياطيات الدولية بحلول أواخر عام 2025، مدعوماً بالتمويل متعدد الأطراف، والاستثمارات الخليجية، وتحسن سيولة النقد الأجنبي. وأكد محافظ البنك، حسن عبد الله، على أهمية هذه الاحتياطيات في استيعاب الصدمات، والحفاظ على الاستقرار المالي، والحد من التقلبات الحادة في أسعار الصرف.

وبفضل هذه الاحتياطيات، من المتوقع أن يشهد سعر صرف الدولار الأمريكي مقابل الجنيه المصري انخفاضاً تدريجياً بدلاً من انخفاضات حادة. وتشير توقعات المحللين والبنك المركزي المصري إلى ما يلي:

- أوائل عام 2026: من المرجح أن يتراوح سعر صرف الدولار الأمريكي مقابل الجنيه المصري حوالي 51-52 جنيه مصري للدولار الأمريكي، مما يعكس استمرار تأثيرات ضغوط أسعار الصرف التي شهدها أواخر عام 2025.

- منتصف عام 2026: من المرجح أن يتراوح سعر صرف الدولار الأمريكي مقابل الجنيه المصري بين 52 و53 جنيه مصري للدولار، حيث يستمر التضخم المنضبط (حوالي 10.5%) وأسعار الفائدة المرتفعة (21-22%) في جذب تدفقات رأس المال.

- نهاية عام 2026: من المتوقع أن يقترب سعر صرف الدولار الأمريكي مقابل الجنيه المصري من 53 إلى 54 جنيه مصري للدولار، بافتراض الانضباط المالي، واستمرار دعم صندوق النقد الدولي، واستقرار الاحتياطيات الأجنبية.

وكما أشار المحافظ عبد الله، فإن الحفاظ على احتياطيات قوية وسياسات نقدية ومالية منضبطة سيدعم الجنيه المصري، مما يجعل سيناريو الانخفاض التدريجي، المدفوع بالعوامل الأساسية، هو الأكثر ترجيحاً. أي تآكل حاد في الاحتياطيات أو صدمات خارجية قد تدفع سعر صرف الدولار الأمريكي مقابل الجنيه المصري إلى ما فوق هذا المستوى الأساسي، ولكن في ظل السياسات الحالية، يتم تعزيز استقرار الجنيه المصري.

توقعات الجنيه المصري 2026 - تحليل الجنيه المصري الفني

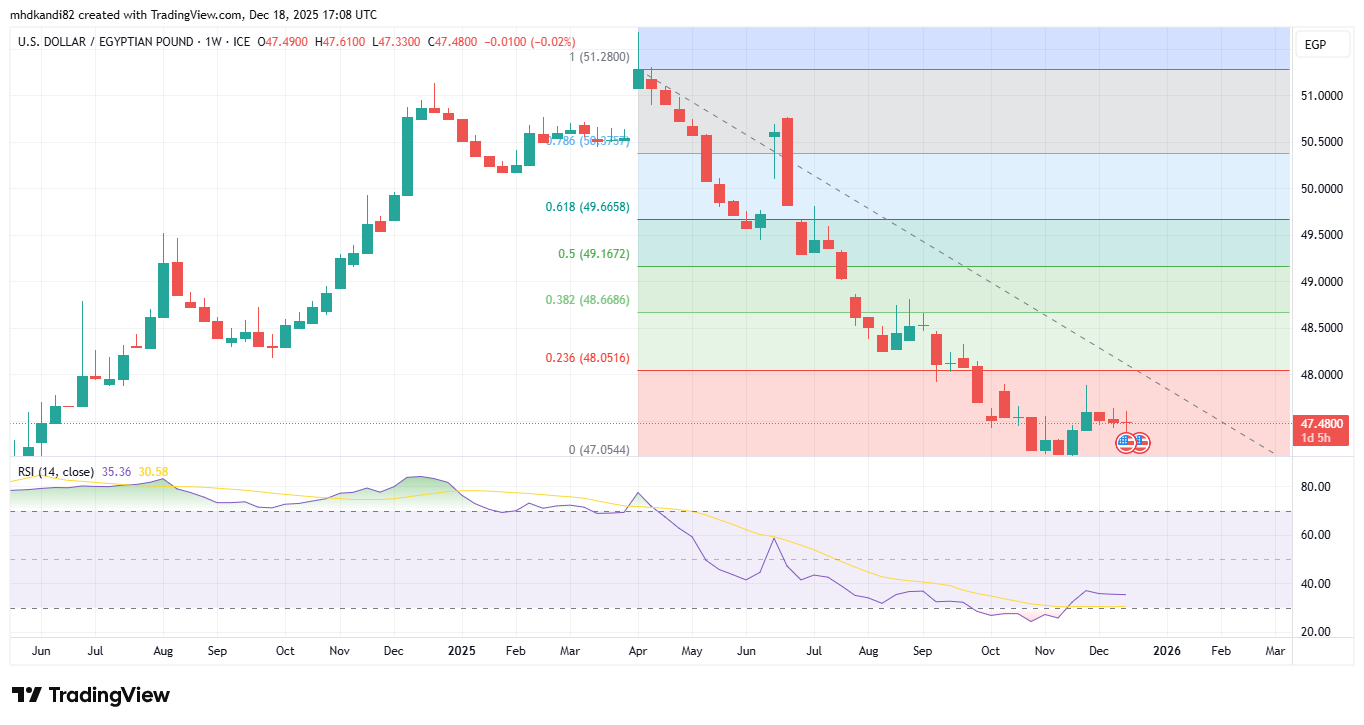

يتداول زوج الدولار الأمريكي مقابل الجنيه المصري في نمط تذبذب يميل إلى الهبوط منذ منتصف عام 2025، حيث يحوم حول مستوى الـ 48.10-48.35 جنيه مصري للدولار. ولا يزال الاتجاه العام هبوطياً بحذر، إذ تستمر الأسعار في التداول دون خط الاتجاه الهابط الذي حدّ من محاولات التعافي خلال الأشهر الماضية.

هذه معلومات توضيحية فقط. الأداء السابق لا يضمن نتائج مستقبلية.

من منظور فيبوناتشي، لا يزال الزوج أدنى مستوى تصحيح فيبوناتشي 50% عند مستوى الـ 50.22 جنيه مصري، مع وجود مستوى 38.2% قرب مستوى الـ 49.34 كمقاومة فورية. أما على الجانب الهبوطي، فيقع الدعم حول مستوى الـ 47.90 جنيه مصري، وقد يؤدي كسره إلى الوصول إلى منطقة الـ 47.10 جنيه مصري.

تشير مؤشرات الزخم إلى محدودية احتمالية الصعود. ويستقر مؤشر القوة النسبية (RSI) قرب 37-38، مما يدل على زخم هبوطي مع اقترابه من منطقة ذروة البيع. وقد يشير استقرار مؤشر القوة النسبية فوق 40 إلى احتمال حدوث تباين صعودي إذا حافظ زوج الدولار الأمريكي مقابل الجنيه المصري على مستويات الدعم الحالية.

تتمثل مستويات المقاومة الرئيسية لعام 2026 مستويات الـ 48.80 و49.30 جنيه مصري ومنطقة 50.20 منطقة الدعم النفسية. وقد يؤدي تحرك حاسم فوق هذه المستويات إلى تحويل الزخم صعوداً نحو مستوى الـ 50.80 جنيه مصري، بينما قد يؤدي الفشل في الدفاع عن مستوى الدعم عند الـ 47.90-47.10 إلى تجدد ضغوط البيع.

بشكل عام، تشير المؤشرات الفنية إلى استمرار التماسك مع ميل هبوطي على المدى القريب. ينبغي على المتداولين مراقبة اتجاهات مؤشر القوة النسبية (RSI) وحركة السعر بالقرب من مستويات الدعم لرصد أي مؤشرات مبكرة على انعكاسات محتملة أو استمرار الهبوط.

توقعات سعر الجنيه المصري

مع حلول عام 2026، تستند توقعات الجنيه المصري إلى مؤشرات أساسية ملموسة وتوقعات رسمية، بدلاً من التكهنات. فبعد سنوات من التضخم المرتفع والسياسة النقدية المتشددة، تُشكّل عدة بيانات رئيسية توقعات الجنيه المصري على المدى المتوسط.

توقعات التضخم

من المتوقع أن يستمر معدل التضخم السنوي الرئيسي في مصر في انخفاضه حتى عام 2026، بمتوسط يقارب 10.5% خلال العام، مما يعكس انخفاض ضغوط الأسعار في قطاعي الغذاء والطاقة، واستمرار سياسات خفض التضخم. وهذا المعدل أقرب إلى هدف البنك المركزي المصري البالغ 7% (±2 نقطة مئوية) بحلول الربع الأخير من عام 2026، ولكنه لا يزال أعلى منه.

مسار أسعار الفائدة

أبقت لجنة السياسة النقدية أسعار الفائدة الرئيسية ثابتة في أواخر عام 2025، حيث بلغت فائدة الودائع لليلة واحدة 21.00%، والإقراض 22.00%، وأسعار الفائدة التشغيلية/الخصم الرئيسية 21.50%. ويوازن هذا الموقف الحذر بين استمرار خفض التضخم والاستقرار المالي، بينما تشير التوقعات طويلة الأجل إلى إمكانية انخفاض أسعار الفائدة إلى حوالي 16% في عام 2026 وحوالي 14% في عام 2027 إذا استمر التضخم في الانخفاض.

احتياطيات النقد الأجنبي والدعم المالي

بلغ صافي الاحتياطيات الدولية لمصر حوالي 47 مليار دولار أمريكي بحلول أواخر عام 2025، مدعومة باستثمارات خليجية، بما في ذلك صفقة بقيمة 35 مليار دولار أمريكي مع الإمارات العربية المتحدة، وتمويل من صندوق النقد الدولي والجهات المتعددة الأطراف. وأشار محافظ البنك المركزي المصري، حسن عبد الله، إلى أن هذه الاحتياطيات، إلى جانب السياسات المالية المنضبطة، توفر حماية ضد الصدمات الخارجية وتساعد على استدامة الانخفاض التدريجي في قيمة الدولار الأمريكي مقابل الجنيه المصري في عام 2026، مع تغطية خدمة الدين الخارجي السنوية التي تتجاوز 30 مليار دولار أمريكي.

إشارات البنك المركزي والخبراء

يتأثر مستقبل الجنيه المصري على المدى القريب بشكل كبير بالنهج النقدي الحذر للبنك المركزي المصري وتوقعات المحللين الدوليين. وستكون اتجاهات التضخم الحالية وإشارات السياسة النقدية عوامل حاسمة في تحديد تحركات سعر صرف الدولار الأمريكي مقابل الجنيه المصري حتى عام 2026.

تشير لجنة السياسة النقدية التابعة للبنك المركزي المصري (20 نوفمبر 2025) إلى نهج حذر قائم على الترقب والانتظار فيما يتعلق بالتيسير النقدي، إذ لا يزال التضخم عرضة للمخاطر العالمية والمحلية، مثل أسعار الطاقة وتضخم أسعار الخدمات. يتوقع المحللون الدوليون، بمن فيهم من استطلعت رويترز آراءهم، استمرار انخفاض التضخم خلال عامي 2025 و2026، مع انخفاض المعدلات السنوية إلى ما يقارب 15% بحلول منتصف عام 2026. تؤيد وكالة فيتش للتصنيف الائتماني وجهة النظر القائلة بانخفاض تدريجي في التضخم عام 2026، وإن كان ذلك مع وجود بعض العوامل التي قد تُعيق النمو، لا سيما في قطاع الخدمات.

تداعيات ذلك على توقعات سعر صرف الدولار الأمريكي مقابل الجنيه المصري حتى عام 2026

تشير هذه المؤشرات الأساسية إلى مسار انخفاض تدريجي مُدار للجنيه المصري خلال عام 2026 بدلاً من حدوث صدمات مفاجئة في العملة.

التضخم أعلى من الهدف ولكنه يتراجع: يشير استمرار انخفاض التضخم (من حوالي 12.5% في أواخر عام 2025 إلى حوالي 10.5% في عام 2026) إلى استمرار الضغط الاسمي على سعر صرف الدولار الأمريكي مقابل الجنيه المصري. أسعار الفائدة الحقيقية المرتفعة: سوف تدعم أسعار الفائدة المرتفعة (21-22٪) حتى أوائل عام 2026 تدفقات رأس المال الأجنبي، مما يخفف من الانخفاض السريع في قيمة العملة، في حين أن الانخفاضات التدريجية في أسعار الفائدة قد تزيد من التقلبات على المدى القريب. التمويل الخارجي ومصداقية السياسات: يعزز استمرار مشاركة صندوق النقد الدولي والضبط المالي الحذر الثقة، مما يقلل من احتمالية حدوث انخفاض حاد في قيمة العملة ما لم تحدث صدمات خارجية.

بشكل عام، تشير التوقعات إلى أن الجنيه المصري لعام 2026 سيشهد انخفاضاً تدريجياً مدفوعاً بالعوامل الأساسية، بدلاً من انخفاض حاد في قيمته. فإذا استمر التضخم في مساره التنازلي نحو هدف البنك المركزي المصري بحلول أواخر عام 2026، وانخفضت أسعار الفائدة كما تشير النماذج، فمن المرجح أن ينخفض الجنيه المصري بوتيرة معتدلة تتماشى مع الاتجاهات الاقتصادية الكلية.

توقعات الجنيه المصري مقابل الدولار الأمريكي بناءً على الخوارزميات ومواقع الذكاء الاصطناعي 2026 - 2030

على الرغم من أن الجنيه المصري شهد فترات من التقلبات مقابل الدولار الأمريكي في السنوات الأخيرة، إلا أن الوكالات ومنصات التنبؤ القائمة على الذكاء الاصطناعي لا تزال متفائلة بحذر بأن العملة ستتبع مسار انخفاض تدريجي خلال الفترة 2026-2030، مع تقلبات شهرية معتدلة واستقرار محتمل مدعوم بالإصلاحات المالية والتدفقات الأجنبية وسياسات البنك المركزي المصري.

Wallet Investor - توقعات محايدة لسعر صرف الدولار مقابل الجنيه المصري 2026-2030

تتوقع Wallet Investor انخفاضاً تدريجياً في قيمة الجنيه المصري، حيث من المرجح أن يتجه سعر صرف الدولار الأمريكي مقابل الجنيه المصري من حوالي 48.2 جنيه مصري للدولار الأمريكي في عام 2026 إلى حوالي 54 جنيه مصري للدولار الأمريكي بحلول عام 2030. وتشير المنصة إلى تقلبات معتدلة، مما يوحي بفرص استثمارية محتملة للمستثمرين على المدى الطويل في حال استمرار الإصلاحات الهيكلية وتدفقات رؤوس الأموال.

CoinCodex - توقعات إيجابية لسعر صرف الدولار مقابل الجنيه المصري 2026-2030

تتوقع CoinCodex ارتفاعاً تدريجياً في سعر صرف الدولار الأمريكي مقابل الجنيه المصري على المدى المتوسط. وتشير تقديرات نماذجها إلى أن السعر سيتراوح بين 47.5 و48.5 جنيه مصري للدولار الأمريكي في عام 2026، ليرتفع إلى حوالي 55 جنيه مصري للدولار الأمريكي بحلول عام 2030، مما يعكس مزيجاً من التصحيحات قصيرة الأجل وضغوط انخفاض القيمة على المدى الطويل.

LongForecast - توقعات إيجابية لسعر صرف الدولار مقابل الجنيه المصري لعام 2026–2030

تشير التوقعات الخوارزمية لـ LongForecast إلى انخفاض معتدل في قيمة الجنيه المصري عام 2026، حيث سيتراوح سعره بين 48 و49 جنيه مصري للدولار الأمريكي، يليه اتجاه صعودي ثابت إلى منتصف الخمسينيات عام 2029، ثم إلى حوالي 60.6 جنيه مصري للدولار الأمريكي بحلول عام 2030. وتستند هذه التوقعات إلى نماذج إحصائية تأخذ في الحسبان التضخم والسياسة المالية وديناميكيات الدين الخارجي.

Trading Economics - توقعات محايدة إلى إيجابية لسعر صرف الدولار مقابل الجنيه المصري 2026–2030

تشير نماذج الاقتصاد الكلي العالمية لشركة Trading Economics إلى أن سعر صرف الدولار الأمريكي مقابل الجنيه المصري قد يبدأ عند حوالي 48.2 جنيه مصري مقابل الدولار الأمريكي في عام 2026، مع ارتفاعات تدريجية على مدى السنوات الخمس المقبلة، ليصل إلى حوالي 56-57 جنيه مصري مقابل الدولار الأمريكي بحلول عام 2030، وذلك تبعاً لاتجاهات التضخم، واحتياطيات النقد الأجنبي، والاستقرار المالي.

*من المهم التذكر أن المحللين ومواقع التنبؤات المالية قد يخطئون في توقعاتهم. كما ينبغي ألا نعتمد على الأداء السابق والتوقعات السابقة كمعايير موثوقة لنتائج المستقبل.

عند النظر في توقعات الجنيه المصري لعام 2026 وما بعده، من الضروري مراعاة أن التقلبات الكبيرة في السوق والظروف الاقتصادية الكلية تجعل من الصعب إجراء تحليلات وتوقعات دقيقة لسعر الجنيه المصري على المدى الطويل. لذلك، قد لا تكون توقعات المحللين وخبراء التنبؤ دقيقة بالضرورة.

توقعات أخرى

الكلمات الأخيرة حول توقعات الجنيه المصري

إذا كنت تعتمد على توقعات الجنيه المصري لتوجيه قرارات التداول أو الاستثمار الخاصة بك، فتذكر أن أي توقع ليس مضموناً. فكل من آراء المحللين والنماذج القائمة على الخوارزميات عرضة لعدم اليقين، إذ يمكن أن تُغير التحولات غير المتوقعة في السياسات أو التضخم أو الأسواق العالمية التوقعات بسرعة. لذا، ينبغي النظر إلى التوقعات على أنها سيناريوهات محتملة وليست نتائج نهائية.

لذلك، من الضروري إجراء بحثك الخاص. يشمل ذلك متابعة أحدث البيانات الاقتصادية، ومراجعة إعلانات السياسة النقدية الصادرة عن البنك المركزي المصري، وتطبيق التحليل الأساسي والفني على استراتيجيتك. يمكن أن توفر تعليقات المحللين وآراء الخبراء سياقاً، ولكن في النهاية، يجب أن تستند قرارات التداول إلى تقييم متوازن للمخاطر والأهداف وظروف السوق. لا تستثمر أبداً أموالاً لا يمكنك تحمل خسارتها.

✍ أدوات وموارد تداول مجانية

قبل البدء في تداول العملات الأجنبية، فكر في استخدام الموارد التعليمية التي نقدمها مثل حساب التداول التجريبي والتعرف على أكاديمية التداول NAGA.

- لدى أكاديمية NAGA الكثير من دورات التداول والاستثمار المجانية التي يمكنك الاختيار من بينها، وكلها تتناول مفهوماً أو عملية مالية مختلفة - مثل أساسيات التحليلات - لمساعدتك على أن تصبح متداولاً أفضل أو تتخذ قرارات استثمارية أكثر استنارة.

- يعد حسابنا التجريبي مكاناً رائعاً لتتعلم المزيد عن التداول باستخدام الرافعة المالية، وستكون قادراً على الحصول على فهم عميق لكيفية عمل العقود مقابل الفروقات - بالإضافة إلى ما يشبه التداول بالرافعة المالية - قبل المخاطرة برأس المال الحقيقي.

المصادر: