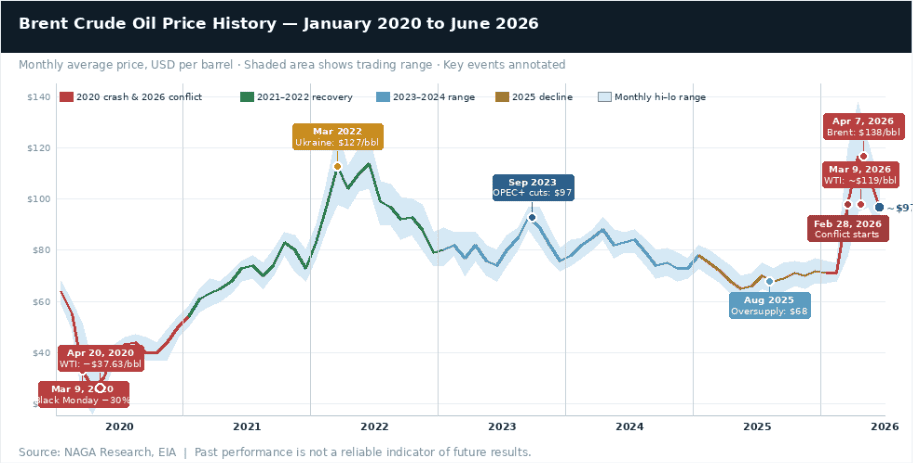

Los precios del crudo Brent subieron hasta $138/bbl el 7 de abril, su nivel más alto desde la crisis energética de 2022, antes de retroceder parcialmente y promediar alrededor de $106/bbl en mayo-junio, mientras que los futuros del crudo West Texas Intermediate (WTI) alcanzaron un máximo de $119,48 por barril el 9 de marzo. El estrecho de Ormuz, por donde fluye casi el 20% del suministro mundial de petróleo, ha estado prácticamente cerrado al tráfico marítimo desde finales de febrero, lo que provocó recortes simultáneos de producción de más de 10 millones de barriles diarios en seis productores del Golfo. La magnitud de este shock de oferta ha obligado a todas las principales agencias de pronóstico del petróleo a revisar drásticamente al alza sus perspectivas para 2026.

A pesar del repunte a corto plazo, la mayoría de los analistas espera que los precios del crudo bajen de forma significativa durante el segundo semestre de 2026, a medida que el tránsito por el estrecho se reanude gradualmente y la producción suspendida en el Golfo vuelva lentamente. Sin embargo, la trayectoria es excepcionalmente incierta: un retraso de un mes en la reapertura del estrecho impulsaría los precios más de $20/bbl por encima del escenario base, mientras que un alto el fuego rápido podría permitir que el exceso estructural de oferta vuelva a imponerse y que los precios regresen hacia los niveles previos al conflicto para 2027.

Pronóstico del petróleo y previsiones de precio – Resumen

- Previsión del precio del petróleo para el segundo semestre de 2026: Se espera que los precios bajen desde los niveles elevados actuales a medida que el estrecho de Ormuz reabra gradualmente, aunque el ritmo y la profundidad de esa caída dependen casi por completo de la duración del conflicto.

- ESCENARIO BASE ~55%: Brent $89–106 · WTI $74–91 – El estrecho reabre en junio, lo que modera el Brent desde alrededor de $106/bbl hasta $89/bbl para el cuarto trimestre, y el WTI hasta aproximadamente $74–77/bbl, con promedios para todo 2026 cercanos a $95 y $84/bbl. Una reducción de inventarios de 2,6 mb/d mantiene un piso para los precios, mientras la recuperación total de la producción se extiende hasta principios de 2027.

- ESCENARIO ALCISTA/CON RETRASO ~25%: Brent $120–144+ · WTI $100–122 – Un retraso de un mes en la reapertura, o el colapso de un alto el fuego, llevaría los precios más de $20/bbl por encima del escenario base, impulsando el Brent de nuevo hacia $138/bbl y el WTI hacia $119/bbl o más. La IEA advierte que una interrupción prolongada podría duplicar el déficit de inventarios hasta alrededor de 2.000 millones de barriles para fin de año.

- ESCENARIO BAJISTA/ACUERDO RÁPIDO ~20%: Brent $65–80 · WTI $58–68 – Un alto el fuego rápido que restablezca el tráfico por el estrecho permite que el exceso de oferta previo al conflicto, de casi 4 mb/d, vuelva a imponerse, llevando el Brent a $65–80/bbl y el WTI hacia el objetivo estructural de J.P. Morgan de $58/bbl. En ese caso, la reconstrucción de inventarios se convierte en un factor de presión bajista para los precios, no en un soporte.

- Previsión del precio del petróleo para 2027: La EIA proyecta que el Brent promediará $79/bbl en 2027 y que el WTI se ubicará alrededor de $68–70/bbl, a medida que la mayor parte de la producción suspendida en el Golfo se restablezca para principios de 2027 y los inventarios comiencen a reconstruirse. Sin embargo, el déficit acumulado de inventarios de 900 mb y la menor capacidad excedente de la OPEP, de 2,5 mb/d tras la salida de Emiratos Árabes Unidos, mantendrán los mercados estructuralmente más ajustados que antes del conflicto. Goldman Sachs apunta a un Brent por debajo de $76/bbl; J.P. Morgan advierte sobre un reajuste hacia la zona de los $30 si la OPEP+ no logra gestionar el regreso del exceso de oferta.

- Previsión del precio del petróleo para 2027, los próximos 5 años y más allá: La mayoría de las previsiones principales converge en un rango de $60–75/bbl para el Brent hacia 2028–2030, con el WTI entre $5 y $10/bbl por debajo, ya que las presiones de la transición energética y el aplanamiento de los costos de producción limitan el potencial alcista, mientras que las proyecciones de demanda de la OPEP, de 106,5 mb/d para 2030, y la necesidad de reconstruir inventarios durante varios años proporcionan un piso estructural. El principal riesgo a largo plazo es el ritmo de adopción de vehículos eléctricos en Asia: si avanza lo suficientemente rápido, podría acelerar el pico de demanda hacia escenarios de $50/bbl; si es más lento, podría mantener al petróleo por encima de $70/bbl durante la década.

Con NAGA.com, puedes operar futuros spot de US Oil y UK Oil mediante CFDs si quieres especular sobre los movimientos de precios, así como hacer trading o invertir en acciones petroleras y ETFs de petróleo.

Pronóstico del crudo 2026 – Análisis fundamental

El petróleo domina los mercados energéticos a mediados de 2026, impactado de forma más directa por el cierre del estrecho de Ormuz que cualquier otra clase de activo. Quienes pronostican una subida de los precios del crudo enfrentan una ventana cada vez más estrecha frente a las fuerzas estructurales que empujan en dirección contraria.

Riesgo del estrecho de Ormuz — Magnitud de la interrupción

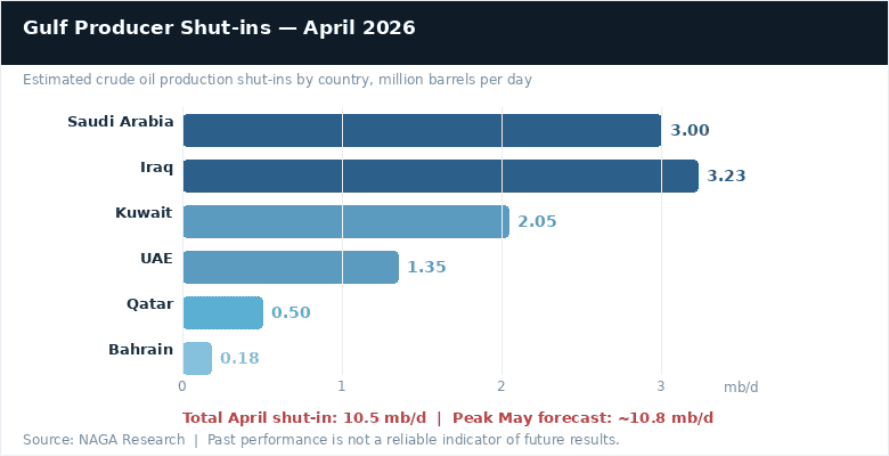

El principal factor que impulsa el precio petróleo Brent sigue siendo el cierre efectivo del estrecho de Ormuz, que antes del conflicto gestionaba casi el 20% del suministro mundial de petróleo. Seis grandes productores —Irak, Arabia Saudita, Kuwait, Emiratos Árabes Unidos, Qatar y Baréin— suspendieron colectivamente 10,5 mb/d en abril de 2026, y se espera que la cifra alcance un máximo cercano a 10,8 mb/d en mayo, a medida que el almacenamiento terrestre llega a sus límites de capacidad. Las pérdidas totales de suministro desde febrero ya han superado los 1.000 millones de barriles en términos acumulados. Arabia Saudita y Emiratos Árabes Unidos han logrado redirigir algunas exportaciones hacia terminales fuera del estrecho, y las exportaciones de crudo de la cuenca atlántica han aumentado en 3,5 mb/d desde febrero, con avances destacados de Estados Unidos, Brasil, Canadá, Kazajistán y Venezuela, pero estos flujos no pueden sustituir por completo las pérdidas del Golfo.

El rendimiento pasado no es un indicador confiable de resultados futuros. Todos los datos históricos, incluidos, entre otros, los retornos, la volatilidad y otras métricas de rendimiento, no deben interpretarse como una garantía de desempeño futuro.

El escenario base tanto de la EIA como de la IEA asume que el tráfico por el estrecho comenzará a reanudarse a finales de mayo o principios de junio de 2026. Incluso en ese caso, no se espera que la mayor parte de la producción y los patrones comerciales previos al conflicto se restablezcan hasta finales de 2026 o principios de 2027, y algunos productores del Golfo podrían no volver a los niveles de producción previos al conflicto dentro del período de previsión. La EIA modeló el impacto de un retraso de un mes en la reapertura, hasta finales de junio: esto impulsaría los precios del crudo más de $20/bbl por encima del escenario base en el corto plazo, con efectos que persistirían hasta bien entrado 2027.

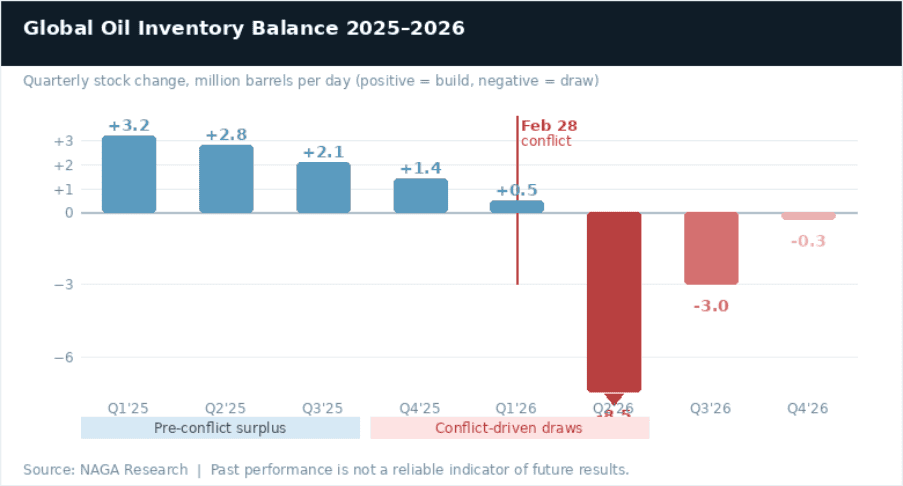

Reducción de inventarios — Ritmo récord, recuperación prolongada

Los inventarios globales de petróleo están disminuyendo a un ritmo sin precedentes. La EIA estima una reducción de inventarios globales de 8,5 mb/d en el segundo trimestre de 2026, la mayor reducción trimestral registrada, lo que mantiene el precio del petróleo Brent elevado en torno a $106/bbl en mayo y junio, incluso mientras continúan las conversaciones para un alto el fuego. Para todo 2026, la EIA prevé una disminución neta de inventarios globales de 2,6 mb/d, una fuerte reversión frente al superávit de más de 3 mb/d que se proyectaba antes del conflicto.

El rendimiento pasado no es un indicador confiable de resultados futuros. Todos los datos históricos, incluidos, entre otros, los retornos, la volatilidad y otras métricas de rendimiento, no deben interpretarse como una garantía de desempeño futuro.

Se espera que el déficit acumulado de inventarios alcance alrededor de 900 mb para septiembre de 2026, incluso después de considerar la liberación coordinada de 400 mb de reservas estratégicas por parte de la IEA. Reconstruir esos inventarios agotados, incluidas las reservas estratégicas, requerirá aproximadamente 1 mb/d de suministro adicional por encima del crecimiento subyacente de la demanda durante unos tres años. Este exceso estructural mantiene los mercados considerablemente más ajustados de lo que habrían estado sin el conflicto, hasta bien entrado 2027 y más allá.

Pronóstico de producción mundial de petróleo

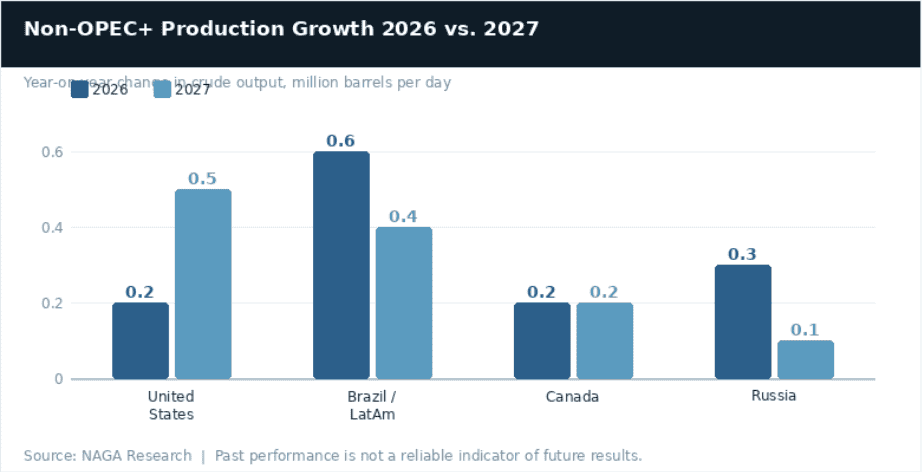

Fuera de Oriente Medio, los productores han respondido de forma agresiva. La IEA revisó al alza sus expectativas de crecimiento de la oferta de las Américas para 2026 en más de 600 kb/d desde el inicio del año, hasta un promedio de 1,5 mb/d. Estados Unidos, Brasil, Canadá, Kazajistán y Venezuela están contribuyendo al fuerte aumento de las exportaciones de la cuenca atlántica que ahora fluyen hacia los mercados al este de Suez, duramente afectados. Las exportaciones de crudo de Rusia también han aumentado, ya que los repetidos ataques a sus refinerías han reducido el uso interno y redirigido barriles hacia la exportación.

El rendimiento pasado no es un indicador confiable de resultados futuros. Todos los datos históricos, incluidos, entre otros, los retornos, la volatilidad y otras métricas de rendimiento, no deben interpretarse como una garantía de desempeño futuro.

La EIA prevé que la producción de crudo de EE. UU. promedie 13,6 mb/d en 2026 y aumente a 14,1 mb/d en 2027, ya que los precios más altos del crudo respaldan la continuidad de la perforación en la cuenca del Pérmico. Brasil, Guyana y Argentina lideran el crecimiento no OPEP+, con un aumento de 0,6 mb/d en 2026. En 2027, el crecimiento de la producción sudamericana representa aproximadamente dos tercios del incremento global no OPEP+. Un desarrollo estructural importante: Emiratos Árabes Unidos anunció su salida de la OPEP a partir del 1 de mayo de 2026. Dado que Emiratos Árabes Unidos contaba con una capacidad significativa de producción excedente de crudo, esto reduce la capacidad excedente de la OPEP desde una previsión anterior de 3,8 mb/d a solo 2,5 mb/d en 2027, lo que limita de forma considerable la capacidad del cartel para actuar como estabilizador del mercado ante cualquier futuro shock de oferta.

Pronóstico de consumo mundial de petróleo

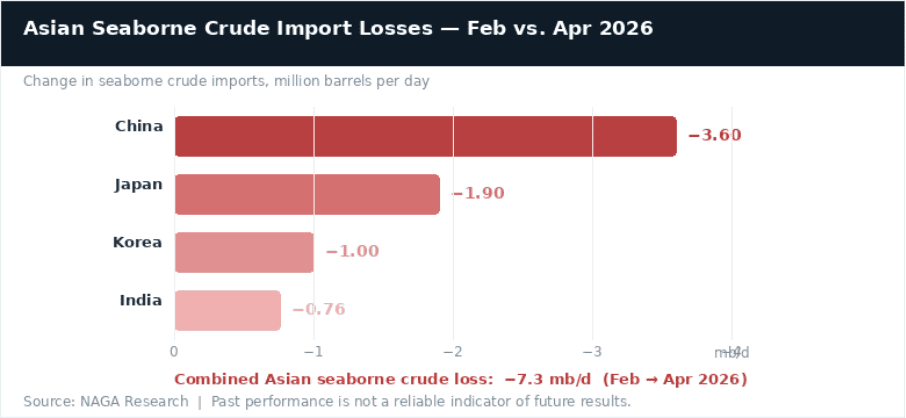

El elevado precio del petróleo y las interrupciones de suministro están provocando una importante destrucción de la demanda. Ahora se espera que la demanda mundial de petróleo se contraiga en 420 kb/d interanual en 2026, hasta 104 mb/d, lo que supone un cambio de 1,3 mb/d frente a la previsión previa a la guerra, que apuntaba a un crecimiento de +1,1 mb/d. La caída más pronunciada se registra en el segundo trimestre de 2026, con un descenso interanual de 2,45 mb/d, dividido aproximadamente entre 930 kb/d en los países de la OCDE y 1,5 mb/d en los países no pertenecientes a la OCDE. El impacto es más fuerte en Asia, la región más dependiente del crudo de Oriente Medio: las importaciones marítimas de crudo de China cayeron 3,6 mb/d entre febrero y abril, con reducciones adicionales importantes en Japón, Corea e India. Los sectores petroquímico y de aviación son actualmente los más afectados: los precios del combustible para aviones casi se triplicaron después de que se interrumpieran las exportaciones de productos de Oriente Medio.

El rendimiento pasado no es un indicador confiable de resultados futuros. Todos los datos históricos, incluidos, entre otros, los retornos, la volatilidad y otras métricas de rendimiento, no deben interpretarse como una garantía de desempeño futuro.

El STEO de mayo de la EIA revisó a la baja el crecimiento de la demanda mundial de petróleo para todo 2026, hasta solo 0,2 mb/d, desde 0,6 mb/d en abril y 1,2 mb/d en la perspectiva previa al conflicto de febrero. Se espera que la demanda repunte en 1,5 mb/d en 2027, hasta 105,6 mb/d, una vez que se restablezcan los flujos de suministro. Se prevé que el procesamiento de crudo en refinerías caiga 4,5 mb/d a nivel global en el segundo trimestre de 2026, mientras los operadores enfrentan una menor disponibilidad de materia prima y reducen los niveles de actividad.

Cómo hacer trading e invertir en petróleo

Pronóstico del precio del petróleo 2026 – Análisis técnico

Desde una perspectiva técnica, tanto el Brent como el WTI habían permanecido dentro de un canal descendente constante desde finales de 2023, lo que confirmaba una tendencia estructuralmente bajista de varios años. Cada rebote había fallado en máximos cada vez más bajos. El conflicto en Oriente Medio rompió esa estructura al alza, llevando los precios muy por encima de los niveles de resistencia anteriores. El rally impulsado por el pánico resultó extremo, y ya se produjo un retroceso parcial desde los máximos. La pregunta clave desde el punto de vista técnico es si los precios del petróleo se estabilizarán en un nuevo rango más alto posterior al conflicto o si volverán al canal bajista previo al conflicto una vez que el suministro se normalice.

Perspectiva del crudo WTI para el segundo semestre de 2026

Los precios del crudo WTI ahora se están consolidando por encima del rango previo al conflicto, respaldados por la reducción de inventarios de 8,5 mb/d en el segundo trimestre. El escenario base de la EIA, con el Brent en $89/bbl en el cuarto trimestre y $79/bbl en 2027, implica que el WTI caería aproximadamente a $75–82/bbl para el cuarto trimestre y a $65–70/bbl durante 2027. Esto coincide, en términos generales, con la parte media del canal descendente previo al conflicto, aunque en niveles más altos que el rango de $60–65 anterior a la guerra, ya que el déficit estructural de inventarios proporciona un piso.

El rendimiento pasado no es un indicador confiable de resultados futuros. Todos los datos históricos, incluidos, entre otros, los retornos, la volatilidad y otras métricas de rendimiento, no deben interpretarse como una garantía de desempeño futuro.

Niveles de resistencia

NIVEL (WTI) IMPORTANCIA $120 Rally de pánico de abril y máximos de 2022 — zona clave de vendedores ante cualquier nuevo repunte $100 Banda superior del canal descendente de largo plazo; resistencia psicológica clave

Niveles de soporte

NIVEL (WTI) IMPORTANCIA ~$95–100 ⬤ Zona actual — consolidación posterior al repunte, sostenida por reducciones récord de inventarios $75–77 Soporte de la zona media del canal; zona objetivo de la EIA para el cuarto trimestre de 2026, ya que un Brent en $89 implica un WTI cercano a $77 $55–50 Límite inferior del canal; objetivo bajista estructural final de J.P. Morgan en caso de una desescalada completa

Perspectiva del petróleo Brent 2026

El Brent rompió con fuerza por encima de la zona media de su canal paralelo, iniciado en diciembre de 2023, durante el repunte provocado por el conflicto, alcanzando niveles no vistos desde la crisis de Ucrania de 2022. Aunque el sesgo estructural bajista de dos años sigue presente de fondo, el panorama a corto plazo es de mantenimiento neutral a bajista en niveles históricamente elevados. Las proyecciones actuales de la EIA muestran al Brent consolidándose alrededor de $106/bbl durante mayo-junio, antes de avanzar hacia $89/bbl en el cuarto trimestre y $79/bbl durante 2027, a medida que la producción suspendida se recupera gradualmente.

El rendimiento pasado no es un indicador confiable de resultados futuros. Todos los datos históricos, incluidos, entre otros, los retornos, la volatilidad y otras métricas de rendimiento, no deben interpretarse como una garantía de desempeño futuro.

Niveles de resistencia

NIVEL (BRENT) IMPORTANCIA $138 Máximo intradía del 7 de abril de 2026 — referencia del escenario alcista extremo $120 Zona del rally de pánico; área fuerte de vendedores ante cualquier nuevo repunte $108 Banda superior del canal descendente de largo plazo

Niveles de soporte

NIVEL (BRENT) IMPORTANCIA ~$106 ⬤ Zona actual, promedio de mayo-junio según la EIA — la reducción de inventarios de 8,5 mb/d en el segundo trimestre sostiene el precio $89 Objetivo del escenario base de la EIA para el cuarto trimestre de 2026, a medida que se reanudan los flujos por Ormuz $79 Promedio de la EIA para 2027 — la mayoría de las suspensiones de producción se han restablecido y los inventarios vuelven a reconstruirse $60 Soporte estructural previo al conflicto; objetivo bajista final de largo plazo en caso de que regrese por completo el exceso de oferta

Para obtener más información sobre el análisis técnico como herramienta de previsión, visita NAGA Academy.

Tipos de petróleo

Cuando hablamos del petróleo como materia prima negociada en los mercados financieros, podemos distinguir dos tipos. El más popular y uno de los más negociados es el US Oil, también conocido como WTI, que cotizaba en torno a $91/bbl en marzo de 2026. La otra variante popular es e UK Oil, también conocido como Brent, una referencia del mar del Norte, cerca de $98/bbl.

Cómo hacer trading e invertir en petróleo

West Texas Intermediate (WTI)

El crudo ligero dulce, o WTI, se utiliza ampliamente en las refinerías de EE. UU. y es una referencia importante para los precios del petróleo, con operaciones recientes alrededor de $91 por barril en marzo de 2026. El WTI es un petróleo ligero, con una gravedad API alta y bajo contenido de azufre. Esto expresa la densidad del petróleo en relación con el agua. El petróleo WTI se negocia ampliamente entre compañías petroleras e inversionistas. La mayor parte de la negociación se realiza mediante futuros a través de CME Group, NYMEX. El futuro Light Sweet Crude Oil (CL) es uno de los futuros más negociados del mundo y se entrega físicamente en Cushing, Oklahoma.

Gran parte del almacenamiento comercial y el punto de entrega de este grado se encuentran en Cushing, un centro importante para la industria petrolera de Oklahoma. Allí hay grandes tanques de almacenamiento conectados a oleoductos que transportan el petróleo a todas las regiones de Estados Unidos. El WTI es una materia prima importante para las refinerías del Medio Oeste de Estados Unidos y de la costa del Golfo de México.

Brent Crude Oil

El petróleo Brent es una referencia importante para la cotización del petróleo, especialmente en Europa, África y Oriente Medio. Su nombre proviene del campo petrolero Brent, en el mar del Norte. Este campo petrolero de Royal Dutch Shell, ahora Shell plc, fue en su momento uno de los más productivos de Reino Unido, y la mayoría de sus plataformas ya han sido desmanteladas.

La correlación entre la evolución de precios de estos dos futuros es alta, y en los últimos años hemos visto varias veces que el precio del Brent fue más de $10 superior al contrato comparable del WTI durante períodos de tensión en el mercado, mientras que en 2025 la diferencia ha sido generalmente más moderada. A finales de 2020, la diferencia era de aproximadamente $3,00, y en marzo de 2025 normalmente se ubicaba alrededor de $5,00–$8,00, con el Brent cerca de $98 por barril. Estas diferencias se deben, entre otros factores, a la oferta y la demanda, incluidos los costos de transporte o almacenamiento del petróleo.

Previsión del precio del petróleo para 2026 y más allá, hasta 203

Las previsiones del precio del petróleo de las principales instituciones reflejan un panorama a corto plazo drásticamente modificado desde el cierre del estrecho de Ormuz, junto con un debate estructural de largo plazo sin cambios entre la transición energética y la resiliencia de la demanda.

Institución Previsión clave Actualización EIA Promedio del Brent en 2026 de $95/bbl; $79/bbl en 2027 12 de mayo de 2026 J.P. Morgan Brent en $96/bbl en 2026 y $75 en 2027; WTI en $89/$70 12 de mayo de 2026 Morgan Stanley Brent en $110 en el segundo trimestre, $100 en el tercer trimestre y $80 en 2027; WTI de ciclo medio en $70 Marzo-abril de 2026 UBS Brent en $100 a finales de junio, $95 a finales de septiembre, $90 a finales de diciembre y $85 en el primer trimestre de 2027; riesgo extremo de $150+ 23 de mayo de 2026 Citigroup Brent en $110 en el segundo trimestre, $95 en el tercero y $80 en el cuarto; escenario alcista de $130; riesgo extremo de $150 26 de abril de 2026 HSBC Brent en $95/bbl para todo 2026; WTI en $90 Mayo de 2026 ANZ Brent en $92 en el segundo trimestre, $76 en el tercero y $88 para todo 2026 9 de abril de 2026 Macquarie Brent en $89 en el segundo trimestre y $74,50 en el tercero; riesgo extremo de $200 27 de marzo de 2026 Goldman Sachs Brent con promedio de $67 en el cuarto trimestre y $79 en 2026 Marzo de 2026 *Las previsiones del precio del petróleo están sujetas a cambios y reflejan las cifras más recientes publicadas por cada institución. El rendimiento pasado no es un indicador confiable de resultados futuros.

Previsión de la EIA para 2026: se espera que continúe la caída

El Short-Term Energy Outlook de mayo de 2026 de la Administración de Información Energética de EE. UU., publicado el 12 de mayo y considerado la previsión a corto plazo más autorizada disponible, proyecta que el Brent promediará alrededor de $106/bbl en mayo-junio, respaldado por una reducción récord de inventarios globales de 8,5 mb/d en el segundo trimestre, antes de caer hasta $89/bbl para el cuarto trimestre de 2026 y $79/bbl durante 2027, a medida que los flujos por el estrecho se reanuden gradualmente y la producción suspendida en el Golfo regrese lentamente. El promedio para todo 2026 es de $95/bbl para el Brent y $84/bbl para el WTI.

Pronóstico del petróleo de Goldman Sachs para 2026-2028, actualizado en marzo de 2026

Goldman Sachs elevó sus previsiones para el Brent y el crudo WTI en el cuarto trimestre de 2026 hasta $71/$67 por barril, desde $66/$62, ya que prevé una interrupción más prolongada de los flujos de petróleo en el estrecho de Ormuz debido a la guerra entre Estados Unidos e Israel contra Irán.

Los analistas de Goldman dijeron que ahora asumen 21 días de bajos flujos de petróleo por el estrecho de Ormuz, al 10% de los niveles normales, seguidos de una recuperación gradual de 30 días, frente a su expectativa anterior de una interrupción de 10 días.

El banco también señaló que los precios diarios del petróleo probablemente superen su máximo de 2008 si los flujos por el estrecho de Ormuz siguen deprimidos hasta marzo.

Previsión neutral del petróleo de Fitch Ratings, actualizada en marzo de 2026

Fitch Ratings elevó su previsión de precio petróleo Brent promedio anual para 2026 a $70 por barril, desde $63. Esto asume que el estrecho de Ormuz permanece efectivamente cerrado durante aproximadamente un mes, después de lo cual los precios del petróleo caerían hacia la zona media de los $60 en el segundo semestre de 2026. Esta revisión no ha tenido un impacto importante en sus previsiones económicas de escenario base.

Sin embargo, un escenario adverso, en el que los precios del petróleo suban a $100 por barril y se mantengan allí, representaría un shock significativo de oferta global, reduciendo el PIB mundial en un 0,4% después de cuatro trimestres y añadiendo entre 1,2 y 1,5 puntos porcentuales a la inflación en Europa y Estados Unidos.

Previsión bajista del petróleo de J.P. Morgan para 2026

J.P. Morgan publicó su primera gran revisión al alza en dos meses durante la semana del 12 de mayo de 2026, proyectando que el Brent promediará $96/bbl durante todo 2026 y $75/bbl en 2027, con el WTI en $89/bbl en 2026 y $70/bbl en 2027. Natasha Kaneva, directora de estrategia global de materias primas, y sus colegas revisaron de forma considerable el escenario base anterior de $60/bbl para el Brent, reflejando el impacto estructural de las pérdidas de suministro relacionadas con Ormuz en el balance global del petróleo. El banco también advirtió que, si las interrupciones persisten más allá de mediados de mayo, el Brent podría subir inicialmente hasta $120–130, y que $150 no quedaría descartado en un escenario de interrupción prolongada.

Previsión de Morgan Stanley para 2026-2027, actualizada en abril de 2026

Morgan Stanley elevó su escenario de precios del Brent para 2026 en un 44% el 25 de marzo, y desde entonces ha mantenido sin cambios sus objetivos trimestrales: $110/bbl para el segundo trimestre de 2026 y $100/bbl para el tercer trimestre de 2026, antes de moderarse hasta alrededor de $80/bbl en 2027. El banco espera que las cadenas de suministro de petróleo tarden meses en normalizarse incluso después de que se logre la reapertura de Ormuz, manteniendo intacta la prima de precio a corto plazo hasta bien entrado el tercer trimestre. Su supuesto de precio de ciclo medio para el WTI se elevó a $70/bbl, desde $65/bbl, y el banco asume que las exportaciones por Ormuz recuperarán aproximadamente el 70% de la caída durante mayo-julio y volverán a niveles estables solo en octubre de 2026.

Previsión de HSBC para 2026, actualizada en mayo de 2026

HSBC elevó su previsión promedio para el Brent en 2026 a $95/bbl en su revisión de mayo de 2026, ampliamente en línea con la cifra de la EIA de $96/bbl, y ambas instituciones citaron la interrupción sostenida del suministro como el principal factor. Esto sigue a una revisión anterior de marzo hasta $80/bbl, desde $65/bbl antes del conflicto, cuando tanto el Brent como el WTI habían superado brevemente los $119/bbl. La previsión de HSBC para el WTI se elevó a $90/bbl para 2026 y $83/bbl para 2027.

Previsiones de ANZ y Macquarie, actualizadas en abril de 2026

ANZ Research proyecta que el Brent promediará $92/bbl en el segundo trimestre y $76/bbl en el tercero de 2026, con estimaciones para todo 2026 y 2027 de $88/bbl y $76/bbl, respectivamente, según su actualización del 9 de abril de 2026. Macquarie prevé un Brent de $89,28/bbl en el segundo trimestre y $74,50/bbl en el tercero, con un promedio para todo 2026 de $82,93/bbl, que descendería a $70/bbl en 2027. Macquarie también emitió una nota de riesgo extremo: si el conflicto continúa hasta finales de junio, los precios del petróleo podrían subir a $200/bbl, la estimación institucional más extrema del ciclo actual.

Previsiones algorítmicas, basadas en IA, para el petróleo

Los modelos algorítmicos y basados en IA han generado una amplia gama de estimaciones en el entorno volátil actual. Long Forecast proyecta el Brent en $88,82/bbl en junio y $86,55/bbl en julio de 2026, con una trayectoria anual que se mantiene muy por encima del consenso previo al conflicto. CoinCodex proyecta un máximo de junio de $146,20/bbl y un mínimo de $106,14 para agosto. WalletInvestor espera un rango más estrecho, con el WTI manteniéndose alrededor de $102 a mediados de año y subiendo a $103,45 para diciembre. Estos modelos capturan la dinámica de la prima geopolítica, pero tienden a divergir significativamente del consenso institucional en sus trayectorias precisas para el segundo semestre.

El modelo de equilibrio de McKinsey para 2040 mantiene su previsión de largo plazo para el petróleo en el rango de $50–60/bbl, impulsada por curvas de costos de producción más planas y presiones continuas de la transición energética. La OPEP mantiene proyecciones alcistas de demanda, y ahora prevé un crecimiento de la demanda global de petróleo de 1,4 millones de b/d en 2026, junto con una demanda total de aproximadamente 106,5 millones de b/d, impulsada por la expansión de mercados emergentes en regiones como China, India y América Latina.

Surgen cambios estructurales en los factores que impulsan los precios:

- El conflicto entre Estados Unidos, Israel e Irán y el cierre del estrecho de Ormuz, iniciados el 28 de febrero de 2026, han dejado fuera de operación más de 10 mb/d de producción del Golfo y son el principal factor de precio a corto plazo, superando toda moderación previa impulsada por la demanda.

- La salida de Emiratos Árabes Unidos de la OPEP, efectiva desde el 1 de mayo de 2026, reduce la capacidad excedente de 3,8 mb/d a 2,5 mb/d para 2027, limitando estructuralmente el papel estabilizador del cartel y añadiendo una nueva dimensión de incertidumbre a la gestión de la oferta a medio plazo.

- Las sanciones de EE. UU. a las exportaciones energéticas rusas podrían intensificarse en 2026, apuntando a grandes productores y a su flota fantasma de más de 180 buques, aunque el crecimiento de la oferta global desde las Américas ha mitigado riesgos de interrupción anteriores.

- La dinámica de la transición energética limita el Brent a $65–75/bbl hasta 2035 en la visión de consenso a medio plazo, en un contexto de adopción más lenta de vehículos eléctricos y demanda persistente de los mercados emergentes asiáticos.

- La OPEP+ anunció aumentos de producción de 206.000 b/d para abril de 2026 sobre la base de inventarios bajos previos al conflicto, pero estos ahora quedan eclipsados por la magnitud de las suspensiones relacionadas con Ormuz. Las futuras decisiones de política de la OPEP+ dependerán por completo del ritmo de normalización del estrecho.

Al buscar previsiones sobre el precio del petróleo, es importante recordar que las previsiones de los analistas pueden estar equivocadas. Esto se debe a que sus proyecciones se basan en un estudio fundamental y técnico de los movimientos históricos de precios de las materias primas WTI y Brent. Sin embargo, el rendimiento pasado y las previsiones no son indicadores confiables de resultados futuros.

La previsión del precio del petróleo basada en IA que se muestra se genera mediante modelos algorítmicos y de inteligencia artificial. Estos modelos se basan en datos históricos y supuestos que podrían no captar con precisión las condiciones futuras del mercado. Los resultados pueden diferir significativamente de las previsiones.

Es esencial que hagas tu propia investigación y recuerdes siempre que tu decisión de operar depende de tu actitud frente al riesgo, tu experiencia en el mercado, la diversificación de tu cartera de inversión y tu nivel de comodidad ante la posibilidad de perder dinero. Nunca debes invertir dinero que no puedas permitirte perder.

Historia reciente de los cambios en el precio del petróleo a lo largo del tiempo

Desde el mínimo de la era de la pandemia, de $42/bbl en 2020, incluido un momento extraordinario en el que los futuros del WTI llegaron a cotizar en negativo, hasta un máximo impulsado por la guerra en 2022 por encima de $127/bbl, y luego de vuelta hacia $65/bbl antes de que el conflicto de 2026 impulsara al Brent por encima de $138/bbl, el crudo ha recorrido una de las trayectorias de precios más dramáticas de cualquier clase de activo importante en esta década. Comprender esa historia es un contexto esencial para cualquier pronóstico del petróleo orientado al futuro.

El rendimiento pasado no es un indicador confiable de resultados futuros. Todos los datos históricos, incluidos, entre otros, los retornos, la volatilidad y otras métricas de rendimiento, no deben interpretarse como una garantía de desempeño futuro.

2020: caída por COVID y Lunes Negro

El Brent promedió apenas $42/bbl en 2020, el promedio anual más bajo desde 2004. El 9 de marzo, la guerra de precios entre Arabia Saudita y Rusia estalló al mismo tiempo que el colapso de la demanda por el COVID-19: el Brent se desplomó aproximadamente un 30% en su mayor caída diaria desde la Guerra del Golfo, bajando de $46 a $31/bbl después de que Riad anunciara fuertes descuentos y aumentara la producción hacia 12,3 mb/d. Los precios tocaron fondo cerca de $16/bbl en abril. El 20 de abril, los futuros del WTI para entrega en mayo cayeron hasta –$37,63/bbl, el primer precio negativo del petróleo en la historia, cuando el almacenamiento en Cushing, Oklahoma, alcanzó su capacidad máxima. La OPEP+ acordó recortes históricos de 9,7 mb/d en abril de 2020, estabilizando los mercados y preparando el camino para la recuperación.

2021-2022: recuperación y luego shock de Ucrania

El Brent se recuperó de forma constante durante 2021, con un promedio de $70/bbl, a medida que avanzó la vacunación y la demanda repuntó con fuerza. La invasión rusa de Ucrania el 24 de febrero de 2022 llevó al Brent por encima de $127/bbl en marzo de 2022, su nivel más alto desde 2008, antes de que las liberaciones coordinadas de reservas estratégicas y la destrucción de demanda empujaran los precios de vuelta hacia $85–95/bbl durante el segundo semestre de 2022. El Brent promedió $101/bbl durante todo 2022, el promedio anual más alto desde 2013.

2023-2024: recortes de la OPEP+ frente al crecimiento de la oferta no OPEP

El Brent promedió $82/bbl en 2023 y $80/bbl en 2024, mientras la OPEP+ mantenía recortes agresivos de producción de hasta 3,66 mb/d para respaldar los precios frente al aumento de la oferta no OPEP+ de Estados Unidos, Brasil y Guyana. El mercado se movió en un rango relativamente estrecho de $72–$97 durante ambos años, con repetidas extensiones de recortes por parte de la OPEP+ que evitaron que el superávit de oferta se convirtiera en un mercado bajista pleno. La producción de crudo de EE. UU. alcanzó máximos históricos de 13,3 mb/d en 2024.

2025: vuelve el exceso de oferta y el Brent cae por debajo de $70

La OPEP+ comenzó a revertir sus recortes de producción en 2025, añadiendo oferta mientras la producción no OPEP+ también seguía creciendo. El Brent promedió $74/bbl en el primer semestre de 2025 antes de caer con fuerza: para agosto de 2025, el promedio mensual había bajado a $67,87/bbl, $12/bbl menos que en julio de 2024. El WTI cotizaba cerca de $63/bbl. El consenso previo al conflicto para 2026 apuntaba a un Brent con promedio de apenas $55–63/bbl, con la mayoría de los bancos previendo un superávit de oferta de 2–4 mb/d. Los márgenes de refinación se comprimieron y la inversión upstream empezó a desacelerarse.

2026: el cierre de Ormuz rompe la tendencia

El Brent comenzó 2026 cerca de $69/bbl y promedió apenas $71/bbl en febrero, manteniéndose dentro del canal bajista. Luego, el 28 de febrero, estalló el conflicto entre Estados Unidos, Israel e Irán y el estrecho de Ormuz quedó efectivamente cerrado. El Brent subió más de un 40% solo en marzo, su mayor ganancia mensual desde agosto de 1990, alcanzando $119/bbl el 9 de marzo antes de retroceder brevemente. Los precios llegaron a $138/bbl el 7 de abril, el nivel más alto desde junio de 2022, con un promedio mensual de abril de $117/bbl. Al 3 de junio de 2026, el Brent cotiza cerca de $97/bbl, respaldado por reducciones continuas de inventarios de 8,5 mb/d en el segundo trimestre y negociaciones estancadas de alto el fuego entre Estados Unidos e Irán.

Factores que pueden afectar el precio del crudo

1. Decisiones de producción de la OPEP+

Los cambios en las cuotas impulsan directamente los volúmenes de suministro. La salida de Emiratos Árabes Unidos de la OPEP, el 1 de mayo de 2026, reduce la capacidad excedente de 3,8 mb/d a 2,5 mb/d para 2027, limitando el papel estabilizador del cartel. Fechas de reuniones de la OPEP →

2. Datos de inventarios de crudo de EE. UU.

Publicados semanalmente por la EIA, los aumentos de inventarios señalan exceso de oferta y presionan los precios del WTI; las grandes reducciones indican un mercado ajustado. Las actuales reducciones récord de inventarios de 8,5 mb/d en el segundo trimestre son el principal soporte a corto plazo para el precio del petróleo. Calendario económico →

3. Geopolítica y estrecho de Ormuz

El conflicto actual ha dejado fuera de operación 10,8 mb/d de producción del Golfo, casi el 10% del suministro mundial. Cualquier cambio en el calendario de reapertura del estrecho mueve los precios más de $20/bbl, según el análisis de sensibilidad de la EIA. Noticias del mercado →

4. Valor del dólar estadounidense

Como el petróleo se denomina en USD, un dólar más débil estimula la demanda por parte de quienes poseen otras monedas, impulsando al alza los precios del petróleo. La fortaleza del dólar actúa como un obstáculo. Perspectiva del mercado FX →

Palabras finales

Asegúrate de crear una cuenta demo gratuita en NAGA.com, que sigue siendo una plataforma multiactivo útil tanto para traders principiantes como experimentados. Podrás mantenerte al día con datos e información del mercado, y su interfaz fácil de usar, con integración de TradingView, resultará práctica si decides operar crudo o cualquier otra materia prima.

Si observas los cambios en los precios del petróleo durante un tiempo, puedes detectar patrones, pero estos están impulsados por fuerzas impredecibles: la geopolítica, los movimientos de la OPEP y los ciclos económicos. Por eso, como inversionista, conviene actuar con cautela.

Si quieres invertir en petróleo, puede parecer inteligente entrar cuando el precio toca un mínimo, pero este enfoque de timing es especulativo y riesgoso. No hay garantía de que los precios del petróleo igualen máximos pasados, y la transición energética y los cambios de políticas siguen moldeando la demanda a largo plazo. El petróleo es finito e importante, pero no es exclusivamente “el más valioso”, y su papel está cambiando a medida que se expanden las energías renovables y los vehículos eléctricos. Invertir en materias primas puede diversificar tu cartera general, aunque son activos volátiles y la diversificación no garantiza ganancias ni protege contra pérdidas.

Fuentes:

- EIA Short-Term Energy Outlook (STEO) — 12 de mayo de 2026

- IEA Oil Market Report — 13 de mayo de 2026

- OPEC Monthly Oil Market Report — mayo de 2026

- EIA Annual Energy Outlook — NArrativa de largo plazo

- Reuters Commodities Coverage

- Rigzone — Noticias de la industria y cobertura de la EIA

- OilPrice.com — Inteligencia de mercado

Otros recursos:

- Pronóstico del oro y previsiones de precio 2026

- Pronóstico del EUR/USD y previsiones de precio 2026

- Pronóstico del Dow Jones y previsiones de precio 2026

- Pronóstico del gas natural y previsiones de precio 2026

- Pronóstico de la lira turca y previsiones de precio 2026

- Pronóstico de la plata y previsiones de precio 2026

- Pronóstico del NASDAQ 100 y previsiones de precio 2026

- Pronóstico de la libra esterlina y previsiones de precio 2026

- Pronóstico del USD/INR y previsiones de precio 2026

- Pronóstico de la libra egipcia y previsiones de precio 2026