Mit dem Eintritt Ägyptens in das Jahr 2026 spiegelt die Prognose für das ägyptische Pfund zunehmend eine Abkehr von der krisengetriebenen Geldpolitik hin zu einem normalisierten wirtschaftlichen Umfeld wider. Bis Ende 2025 dürften die Zinssätze von ihren historischen Höchstständen auf einen Bereich von unter 20 % sinken, was die Voraussetzungen für einen stabileren politischen Rahmen im Jahr 2026 schafft. Anstelle einer weiteren aggressiven Straffung dürfte die ägyptische Zentralbank (CBE) vorrangig darauf achten, positive Realzinsen aufrechtzuerhalten und gleichzeitig das Wirtschaftswachstum, die Finanzstabilität und das Vertrauen der Investoren zu stärken – allesamt wichtige Faktoren für die Entwicklung des ägyptischen Pfunds.

Mit Blick auf die Zukunft wird die Prognose für das ägyptische Pfund für 2026 weniger von kurzfristigen Zinsanpassungen als vielmehr von tiefergreifenden strukturellen und fiskalischen Dynamiken abhängen. Die Flexibilität des Wechselkurses, Fortschritte bei den Wirtschaftsreformen, Zuflüsse ausländischer Währungen und die Fähigkeit Ägyptens, sich weiterhin extern zu finanzieren, werden entscheidend dafür sein, ob sich das Pfund nach Jahren der Abwertung stabilisieren kann. In diesem Artikel analysieren wir die Aussichten für das ägyptische Pfund für 2026 und darüber hinaus und kombinieren dabei fundamentale Erkenntnisse mit technischen Preisprognosen führender Analysten, um einen umfassenden Ausblick für den USD/EGP bis 2030 zu geben.

Prognose und Preisvorhersagen für das ägyptische Pfund – Wichtigste Erkenntnisse

- Prognose für das ägyptische Pfund für Anfang 2026: Zu Beginn des Jahres 2026 deutet die Prognose für das ägyptische Pfund auf einen relativ engen Handelsbereich zwischen 50 und 52 USD/EGP hin, was im Vergleich zu den Vorjahren eine geringere Volatilität widerspiegelt, da sich die Geldpolitik stabilisiert.

- Prognose für das ägyptische Pfund für 2026: Für das gesamte Jahr 2026 deutet die Prognose für das ägyptische Pfund auf eine allmähliche Abschwächung hin, wobei die meisten technischen Modelle von LongForecast und Trading Economics trotz gelegentlicher kurzfristiger Korrekturen eine durchschnittliche Handelsspanne von 52–55 USD/EGP anzeigen.

- Prognose für das ägyptische Pfund für 2026–2030: Mittelfristig bis langfristig erwarten die Prognosen von LongForecast und WalletInvestor einen Aufwärtstrend des USD/EGP, der unter Basisbedingungen bis 2029–2030 möglicherweise 56–60 erreichen könnte. Die von WalletInvestor prognostizierten aggressiveren Abwertungsszenarien gehen über diesen Bereich hinaus, sind jedoch weiterhin von negativen makroökonomischen Entwicklungen abhängig.

Grundlegende Prognose für das ägyptische Pfund – Ausblick für 2026

Zu Beginn des Jahres 2026 verschiebt sich der grundlegende Ausblick für das ägyptische Pfund von einer Krisenanpassung hin zu einer kontrollierten Stabilisierung. Nachdem das ägyptische Pfund seit Anfang 2022 aufgrund wiederholter Abwertungen, externer Finanzierungslücken und hoher Inflation mehr als 70 % seines Wertes verloren hat, unterliegt es nun einem flexibleren Wechselkursrahmen, der durch die Aufsicht des IWF und umfangreiche Unterstützung aus den Golfstaaten gestützt wird. Bis 2026 gehen die politischen Entscheidungsträger und Ratingagenturen nicht mehr von einer starken einmaligen Abwertung aus, sondern von einem kontrollierten Abwertungspfad, der sich an den Inflationsunterschieden und dem externen Finanzierungsbedarf orientiert.

Aus fundamentaler Sicht bleibt die Tendenz für den USD/EGP im Jahr 2026 weiterhin aufwärtsgerichtet, jedoch in einem langsameren Tempo als in den Jahren 2022–2024. Die Inflation dürfte über dem Ziel der ägyptischen Zentralbank bleiben, während die Zinssätze – obwohl sie unter ihren historischen Höchstständen liegen – wahrscheinlich hoch genug bleiben werden, um positive Realrenditen zu gewährleisten. In Verbindung mit der hohen Staatsverschuldung, den laufenden externen Verpflichtungen und der Abhängigkeit von ausländischen Kapitalzuflüssen deuten diese Faktoren darauf hin, dass das Pfund weiterhin unter strukturellem Druck stehen wird. Starke Devisenreserven, die Disziplin des IWF-Programms und anhaltende Investitionen aus den Golfstaaten verringern jedoch die Wahrscheinlichkeit einer ungeordneten Währungsentwicklung erheblich und verankern die Prognose für das ägyptische Pfund für 2026 eher bei einer allmählichen als bei einer abrupten Abwertung.

Inflation und Zinssätze: Was für das EGP im Jahr 2026 wichtig ist

Bis 2026 dürfte die Inflation strukturell über dem mittelfristigen Ziel der ägyptischen Zentralbank bleiben, jedoch deutlich unter den extremen Werten von 2023–2024 liegen. Konsensprognosen auf der Grundlage offizieller Daten und Marktprognosen deuten auf eine Gesamtinflation im niedrigen bis mittleren Zehnerbereich im Jahr 2026 hin, was auf die aus den Vorjahren übernommenen strafferen geldpolitischen Bedingungen, nachlassende Basiseffekte und ein flexibleres Wechselkurssystem zurückzuführen ist. Dies stellt zwar eine bedeutende Verbesserung dar, doch dürften die Inflationsunterschiede gegenüber den wichtigsten Handelspartnern weiterhin bestehen bleiben und den zugrunde liegenden Druck auf das ägyptische Pfund aufrechterhalten.

Auf der politischen Seite werden die Zinssätze im Jahr 2026 voraussichtlich unter ihren historischen Höchstständen liegen, aber real weiterhin hoch bleiben. Nach dem Höhepunkt des Straffungszyklus wird die CBE wahrscheinlich der Aufrechterhaltung positiver Realzinsen Vorrang vor einer aggressiven Stimulierung des Wachstums einräumen. Die Kredit- und Einlagenzinsen dürften daher im globalen Vergleich relativ hoch bleiben, was dazu beitragen wird, Kapitalströme in die lokalen Anleihemärkte zu lenken und den spekulativen Druck auf die Währung zu begrenzen. Für die Prognose zum ägyptischen Pfund bedeutet dies, dass die nachlassende Inflation und die hohen Realrenditen zwar das Tempo der Abwertung im Jahr 2026 verlangsamen könnten, aber wahrscheinlich keine nachhaltige Aufwertung auslösen werden, was das Basisszenario einer allmählichen Aufwertung des USD/EGP gegenüber starken Währungsschwankungen bestätigt.

Handelsbilanz und Schlüsselbranchen: Struktureller Druck auf das EGP im Jahr 2026

Die Handelsbilanz Ägyptens wird auch 2026 strukturell defizitär bleiben und weiterhin einen grundlegenden Druck auf das ägyptische Pfund ausüben. Trotz einiger Verbesserungen seit der Währungskrise 2022–2023 ist die Wirtschaft nach wie vor stark von Importen von Lebensmitteln, Treibstoff und Investitionsgütern abhängig, während das Exportwachstum weiterhin uneinheitlich ist. Obwohl die bisherige Währungsabwertung die preisliche Wettbewerbsfähigkeit verbessert hat, wird erwartet, dass sich die Importnachfrage parallel zum Wirtschaftswachstum allmählich erholt, was den Spielraum für eine nachhaltige Verringerung des Handelsdefizits einschränkt.

Wichtige Devisen generierende Sektoren gleichen diesen Druck teilweise aus. Der Tourismus ist nach wie vor eine wichtige Quelle für Devisenzuflüsse und profitiert von der Kostenwettbewerbsfähigkeit Ägyptens und der diversifizierten Besucherbasis. Die Einnahmen aus dem Suezkanal sind zwar aufgrund regionaler Sicherheitsrisiken volatil, bleiben aber strategisch wichtig, auch wenn Verkehrsschwankungen regelmäßig die Zuflüsse stören. Unterdessen haben die Energieexporte im Vergleich zu früheren Höchstständen nachgelassen, da die Inlandsnachfrage einen größeren Teil der Produktion absorbiert und damit die Gasexportkapazitäten einschränkt. Diese sektoralen Dynamiken deuten darauf hin, dass Dienstleistungsexporte zwar die Zahlungsbilanz stützen können, aber das strukturelle Handelsdefizit Ägyptens wahrscheinlich nicht vollständig ausgleichen werden.

Für die Prognose zum ägyptischen Pfund im Jahr 2026 bedeutet dies einen anhaltenden, aber beherrschbaren externen Druck. Solange die Exporteinnahmen und Dienstleistungseinnahmen stabil bleiben und durch Kapitalzuflüsse ergänzt werden, dürfte sich der USD/EGP eher allmählich als abrupt anpassen. Eine erneute Verschlechterung der Handelsbedingungen – wie höhere globale Rohstoffpreise oder anhaltende Störungen im Schifffahrts- und Tourismusbereich – würde sich jedoch schnell in Abwärtsrisiken für das Pfund niederschlagen und die Bedeutung der Diversifizierung und des exportorientierten Wachstums für die mittelfristige Stabilisierung der Währung unterstreichen.

Devisenreserven und USD/EGP-Ausblick für 2026

Die Devisenreserven bleiben bis 2026 ein wichtiger Anker für das ägyptische Pfund. Nach Angaben der Zentralbank von Ägypten (CBE) stiegen die Netto-Währungsreserven bis Ende 2025, unterstützt durch multilaterale Finanzierungen, Investitionen aus den Golfstaaten und eine verbesserte Devisenliquidität. Gouverneur Hassan Abdalla betonte, dass diese Reserven entscheidend sind, um Schocks abzufedern, die Finanzstabilität aufrechtzuerhalten und abrupte Währungsschwankungen abzumildern.

Mit diesen Reserven wird erwartet, dass der USD/EGP eher einen allmählichen Abwertungspfad als eine starke Abwertung einschlagen wird. Analysten und von der CBE geleitete Prognosen gehen davon aus:

- Anfang 2026: USD/EGP bei etwa 51–52 EGP/USD, was die Auswirkungen der Devisendruck Ende 2025 widerspiegelt.

- Mitte 2026: USD/EGP wahrscheinlich bei 52–53 EGP/USD, da die kontrollierte Inflation (~10,5 %) und die hohen Zinssätze (21–22 %) weiterhin Kapitalzuflüsse anziehen.

- Ende 2026: USD/EGP wird auf 53–54 EGP/USD prognostiziert, unter der Annahme von Haushaltsdisziplin, anhaltender Unterstützung durch den IWF und stabilen Devisenreserven.

Wie Gouverneur Abdalla feststellte, werden starke Reserven und eine disziplinierte Geld- und Fiskalpolitik das Pfund stabilisieren, sodass dieses Szenario einer allmählichen, fundamental bedingten Abwertung am plausibelsten ist. Ein starker Rückgang der Reserven oder externe Schocks könnten den USD/EGP über diesen Basiswert treiben, aber unter den derzeitigen politischen Rahmenbedingungen wird die Stabilität des Pfunds gestärkt.

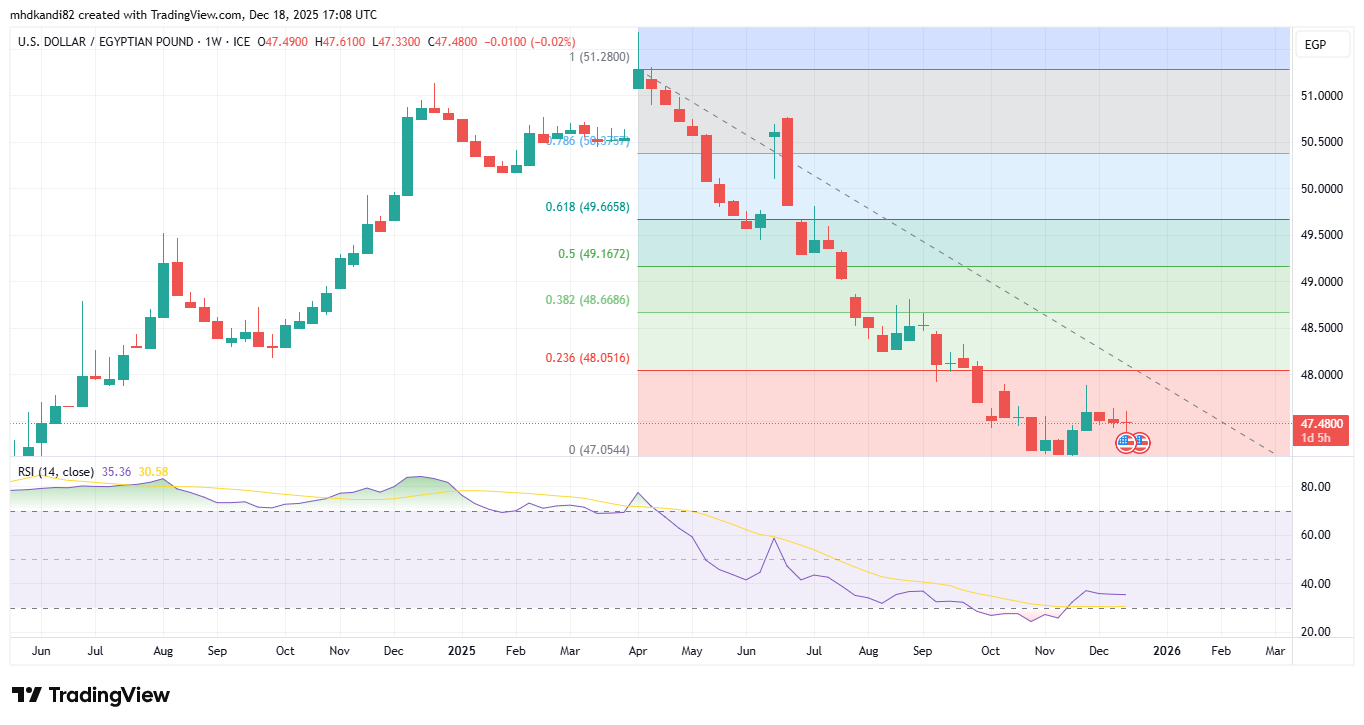

Prognose für das ägyptische Pfund – Technisch (Ausblick für 2026)

Das Währungspaar USD/EGP wird seit Mitte 2025 in einem Konsolidierungs- bis Abwärtstrend gehandelt und bewegt sich in der Nähe von 48,10–48,35. Der allgemeine Trend bleibt vorsichtig bärisch, da die Preise weiterhin unterhalb der absteigenden Trendlinie gehandelt werden, die die Erholungsversuche in den letzten Monaten begrenzt hat.

Nur zu Illustrationszwecken. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Aus Sicht der Fibonacci-Analyse bleibt das Paar unterhalb des 50 %-Retracements bei 50,22, wobei das 38,2 %-Niveau bei 49,34 als unmittelbarer Widerstand fungiert. Auf der Unterseite liegt die Unterstützung bei etwa 47,90, wobei ein Durchbruch möglicherweise den Bereich um 47,10 freigeben würde.

Die Momentum-Indikatoren deuten auf ein gedämpftes Aufwärtspotenzial hin. Der Relative Strength Index (RSI) liegt bei 37–38, was auf ein rückläufiges Momentum hindeutet, während er sich dem überverkauften Bereich nähert. Ein sich stabilisierender RSI über 40 könnte auf eine mögliche bullische Divergenz hindeuten, wenn USD/EGP die aktuellen Unterstützungsniveaus hält.

Wichtige Widerstandsniveaus für 2026 sind 48,80, 49,30 und die psychologische Zone von 50,20. Ein entscheidender Anstieg über diese Niveaus könnte das Momentum in Richtung 50,80 nach oben verschieben, während ein Scheitern bei der Verteidigung der Unterstützung bei 47,90–47,10 einen erneuten Verkaufsdruck auslösen könnte.

Insgesamt deuten die technischen Indikatoren auf eine anhaltende Konsolidierung mit einer rückläufigen Tendenz in naher Zukunft hin. Händler sollten die RSI-Trends und die Preisentwicklung in der Nähe der Unterstützung beobachten, um frühzeitig Anzeichen für mögliche Umkehrungen oder eine weitere Abwärtsbewegung zu erkennen.

Ägyptisches Pfund Prognosen & Kursziele

Zu Beginn des Jahres 2026 basiert die Prognose für das ägyptische Pfund eher auf beobachtbaren Fundamentaldaten und offiziellen Prognosen als auf Spekulationen. Nach Jahren hoher Inflation und straffer Geldpolitik prägen mehrere wichtige Datenpunkte die Prognose für das ägyptische Pfund auf mittlere Sicht:

Inflationsausblick

Die jährliche Gesamtinflation in Ägypten wird voraussichtlich bis 2026 ihren Abwärtstrend fortsetzen und im Jahresdurchschnitt bei etwa 10,5 % liegen, was auf einen nachlassenden Preisdruck im Lebensmittel- und Energiesektor sowie die fortgesetzte deflationäre Politik zurückzuführen ist. Dies liegt näher an dem Ziel der ägyptischen Zentralbank (CBE) von 7 % (±2 Prozentpunkte) bis zum vierten Quartal 2026, aber immer noch darüber.Zinspfad

Der geldpolitische Ausschuss (MPC) hielt die Leitzinsen Ende 2025 unverändert bei 21,00 % für Tagesgeld, 22,00 % für Kredite und 21,50 % für Hauptoperationen/Diskontsätze. Diese vorsichtige Haltung schafft ein Gleichgewicht zwischen der anhaltenden Desinflation und der Finanzstabilität, während längerfristige Prognosen darauf hindeuten, dass die Zinsen 2026 auf etwa 16 % und 2027 auf etwa 14 % sinken könnten, wenn die Inflation weiter zurückgeht.

Devisenreserven und fiskalische Unterstützung

Die Netto-Währungsreserven Ägyptens beliefen sich Ende 2025 auf etwa 47 Milliarden US-Dollar, unterstützt durch Investitionen aus den Golfstaaten – darunter ein 35-Milliarden-Dollar-Deal mit den Vereinigten Arabischen Emiraten – und Finanzierungen durch den IWF und multilaterale Institutionen. Gouverneur Hassan Abdalla merkte an, dass diese Reserven zusammen mit einer disziplinierten Finanzpolitik einen Puffer gegen externe Schocks bilden und dazu beitragen, eine allmähliche Abwertung des USD/EGP im Jahr 2026 aufrechtzuerhalten, während gleichzeitig der jährliche Schuldendienst von über 30 Milliarden US-Dollar gedeckt wird.

Signale der Zentralbank und von Experten

Die kurzfristigen Aussichten für das ägyptische Pfund werden stark von der vorsichtigen Geldpolitik der CBE und den Prognosen internationaler Analysten beeinflusst. Die anhaltenden Inflationstrends und politischen Signale werden bis 2026 entscheidend für die Entwicklung des USD/EGP-Wechselkurses sein.

TDer geldpolitische Ausschuss der CBE (20. November 2025) signalisiert eine vorsichtige „Abwartehaltung” hinsichtlich der geldpolitischen Lockerung, da die Inflation weiterhin globalen und inländischen Risiken wie Energiepreisen und Dienstleistungsinflation ausgesetzt ist. Internationale Analysten, darunter auch diejenigen, die von Reuters befragt wurden, gehen ebenfalls davon aus, dass die Inflation bis 2025–2026 weiter sinken wird, wobei sich die jährlichen Raten bis Mitte 2026 auf Werte im mittleren Zehnerbereich abschwächen dürften. Die Ratingagentur Fitch Ratings teilt die Ansicht, dass die Inflation im Jahr 2026 allmählich zurückgehen wird, wenn auch mit hartnäckigen Komponenten, insbesondere im Dienstleistungsbereich.

Auswirkungen auf die USD/EGP-Prognose für 2026

Diese fundamentalen Indikatoren deuten eher auf einen kontrollierten Abwertungspfad des ägyptischen Pfunds im Jahr 2026 als auf abrupte Währungsschocks hin:

Inflation über dem Zielwert, aber rückläufig: Eine anhaltende, aber rückläufige Inflation (von ~12,5 % Ende 2025 auf ~10,5 % im Jahr 2026) bedeutet einen anhaltenden nominalen Abwertungsdruck auf den USD/EGP. Anfänglich erhöhte Realzinsen: Hohe Leitzinsen (rund 21–22 %) bis Anfang 2026 unterstützen den Zufluss ausländischen Kapitals und dämpfen die rasche Abwertung, während allmähliche Zinssenkungen die kurzfristige Volatilität erhöhen könnten. Externe Finanzierung und Glaubwürdigkeit der Politik: Das anhaltende Engagement des IWF und eine vorsichtige Haushaltskonsolidierung stärken das Vertrauen, sodass eine extreme Abwertung ohne externe Schocks weniger wahrscheinlich ist.

Insgesamt tendiert die Prognose für das ägyptische Pfund für 2026 eher zu einer allmählichen, fundamental bedingten Abschwächung als zu einer starken Abwertung. Wenn die Inflation ihren Abwärtstrend in Richtung des CBE-Ziels bis Ende 2026 fortsetzt und die Zinssätze wie von den Modellen vorgeschlagen sinken, wird das EGP wahrscheinlich im Einklang mit den makroökonomischen Trends des Jahrzehnts in einem gemessenen Tempo abwerten.

Prognosen für den Kurs des ägyptischen Pfunds gegenüber dem US-Dollar auf Basis von Algorithmen und künstlicher Intelligenz für 2026–2030

Obwohl das ägyptische Pfund in den letzten Jahren gegenüber dem US-Dollar Schwankungen unterworfen war, bleiben Agenturen und KI-basierte Prognoseplattformen vorsichtig optimistisch, dass die Währung bis 2026–2030 einen allmählichen Abwertungskurs einschlagen wird, mit moderaten monatlichen Schwankungen und einer möglichen Stabilisierung, unterstützt durch fiskalische Reformen, ausländische Kapitalzuflüsse und die Politik der ägyptischen Zentralbank.

Wallet Investor – Neutrale USD/EGP-Prognose 2026–2030

Wallet Investor prognostiziert eine allmähliche Abschwächung des ägyptischen Pfunds, wobei das Währungspaar USD/EGP voraussichtlich von ~48,2 EGP/USD im Jahr 2026 auf ~54 EGP/USD bis 2030 tendieren wird. Die Plattform stellt eine moderate Volatilität fest, was auf potenzielle Chancen für langfristige Anleger hindeutet, sofern die Strukturreformen und Kapitalzuflüsse anhalten.

CoinCodex – Optimistische Prognose für USD/EGP 2026–2030

CoinCodex geht davon aus, dass der USD/EGP-Wechselkurs mittelfristig allmählich steigen wird. Ihre Modelle schätzen 47,5–48,5 EGP/USD im Jahr 2026, mit einem Anstieg auf ~55 EGP/USD bis 2030, was eine Kombination aus kurzfristigen Korrekturen und langfristigem Abwertungsdruck widerspiegelt.

LongForecast – Optimistische Prognose für USD/EGP 2026–2030

Die algorithmischen Prognosen von LongForecast deuten auf eine moderate Abwertung im Jahr 2026 mit einem Kurs von etwa 48–49 EGP/USD hin, gefolgt von einem stetigen Aufwärtstrend auf Mitte 50 im Jahr 2029 und ~60,6 EGP/USD bis 2030. Diese Prognosen basieren auf statistischen Modellen, die Inflation, Fiskalpolitik und die Dynamik der Auslandsverschuldung berücksichtigen.

Trading Economics – Neutrale bis optimistische Prognose für USD/EGP 2026–2030

Die globalen Makromodelle von Trading Economics deuten darauf hin, dass der USD/EGP im Jahr 2026 bei etwa 48,2 EGP/USD starten könnte, mit einem allmählichen Anstieg in den nächsten fünf Jahren, der bis 2030 möglicherweise etwa 56–57 EGP/USD erreichen könnte, abhängig von Inflationstrends, Devisenreserven und fiskalischer Stabilität.

*Es ist zu beachten, dass sowohl Analysten als auch Online-Prognose-Websites falsche Vorhersagen treffen können und dies auch tun. Beachten Sie, dass vergangene Wertentwicklungen und Prognosen keine verlässlichen Indikatoren für zukünftige Renditen sind.

Bei der Betrachtung der Preisprognosen für das ägyptische Pfund für 2026 und darüber hinaus ist zu beachten, dass die hohe Marktvolatilität und das makroökonomische Umfeld eine genaue langfristige Analyse und Schätzung des ägyptischen Pfunds erschweren. Daher können Analysten und Prognostiker mit ihren Prognosen zum ägyptischen Pfund falsch liegen.

Weitere Prognosen und Kursziele

Abschließende Worte zur Prognose für das ägyptische Pfund

Wenn Sie die Prognose für das ägyptische Pfund als Grundlage für Ihre Handels- oder Investitionsentscheidungen heranziehen möchten, sollten Sie bedenken, dass keine Prognose garantiert ist. Sowohl die Einschätzungen von Analysten als auch algorithmische Modelle unterliegen Unsicherheiten, da unerwartete Veränderungen in der Politik, der Inflation oder den globalen Märkten die Aussichten schnell verändern können. Prognosen sollten daher eher als mögliche Szenarien denn als definitive Ergebnisse betrachtet werden.

Deshalb ist es unerlässlich, dass Sie Ihre eigene Sorgfaltspflicht walten lassen. Dazu gehört es, die neuesten Wirtschaftsdaten zu beobachten, die politischen Ankündigungen der ägyptischen Zentralbank zu überprüfen und sowohl fundamentale als auch technische Analysen auf Ihre Strategie anzuwenden. Kommentare von Analysten und Expertenmeinungen können einen Kontext liefern, aber letztendlich sollten Ihre Handelsentscheidungen auf einer ausgewogenen Bewertung der Risiken, Ziele und Marktbedingungen basieren. Investieren Sie niemals Geld, dessen Verlust Sie sich nicht leisten können.

Kostenlose Ressourcen

Bevor Sie mit dem Devisenhandel beginnen, sollten Sie die von uns angebotenen Bildungsressourcen wie die NAGA Academy oder ein Demo-Handelskonto in Betracht ziehen.

- Die NAGA Academy bietet Ihnen eine Vielzahl von Handelskursen zur Auswahl, die sich alle mit unterschiedlichen Finanzkonzepten oder -prozessen befassen – wie beispielsweise den Grundlagen der Analyse –, um Ihnen zu helfen, fundiertere Handelsentscheidungen zu treffen.

- Unser Demokonto ist ideal, um mehr über den Handel mit Hebelprodukten zu erfahren. So können Sie sich ein umfassendes Verständnis davon verschaffen, wie CFDs funktionieren und wie der Handel mit Hebelprodukten abläuft, bevor Sie echtes Kapital riskieren.

Sources: