Das Pfund Sterling ging mit echtem Schwung in das Jahr 2026 und notierte auf Mehrjahreshöchstständen von über 1,38 gegenüber dem US-Dollar. Dann folgte eine Reihe von Schocks: Der Konflikt in der Straße von Hormus, US-Zölle und ein Ausverkauf im März, der das Währungspaar GBP/USD wieder in Richtung 1,31 führte.

Das größte Unbekannte für das Pfund in der zweiten Jahreshälfte 2026 ist nicht die Geldpolitik, sondern die Politik: Der unerwartete Rücktritt von Premierminister Keir Starmer im Juni hat genau zu dem Zeitpunkt ein Führungsvakuum geschaffen, als die fiskalische Glaubwürdigkeit des Vereinigten Königreichs besonders stark unter die Lupe genommen wird. Die Märkte für Staatsanleihen (Gilts) und das Pfund schwächten sich nach der Nachricht zunächst ab, bevor sie sich teilweise stabilisierten – was, wenn auch in kleinerem Maßstab, an die Marktreaktion auf den „Mini-Haushalt“ von Liz Truss im Jahr 2022 erinnerte.

Wie die regierende Labour-Partei den Übergang bewältigt und ob ein Nachfolger eine Änderung der Finanzpolitik signalisiert, dürfte für das Pfund in der zweiten Jahreshälfte 2026 genauso wichtig sein wie die Zinsentscheidung der Bank of England am 30. Juli.

Britisches Pfund Prognose 2026 — Wichtige Erkenntnisse

- Kursprognose für das Pfund für die nächsten 6 Monate (H2 2026): Der Rücktritt von Keir Starmer schafft politische Unsicherheit in Großbritannien zu einem heiklen Zeitpunkt für den Gilt-Markt und das Pfund. Das Pfund schwächte sich zunächst ab, hat sich aber teilweise stabilisiert – das Basisszenario des Marktes geht von einem kontrollierten Übergang innerhalb der Labour-Partei aus und nicht von vorgezogenen Neuwahlen, doch dies muss noch bestätigt werden.

- GBP/USD Prognose H2 2026 Basisszenario (1,32 – 1,41): Derzeit primär eine Geschichte des US-Dollars. Eine hawkish-ausgerichtete Fed, die den Zins über 3,75 % hält, begrenzt das Aufwärtspotenzial; eine Bank of England, die den Zins hält oder erhöht, bildet eine Untergrenze. JPMorgan ist mit 1,28 bis Dezember am vorsichtigsten; Goldman Sachs sieht 1,36; das bullische Szenario von Morgan Stanley bei 1,47 erfordert, dass Zinssenkungen der Fed tatsächlich eintreten.

- EUR/GBP Prognose H2 2026 Basisszenario (0,8550 – 0,8850): Die Kluft zwischen BoE und EZB hat sich nach der EZB-Zinserhöhung im Juni auf 2,25 % auf 150 Basispunkte verengt, was den strukturellen Renditevorteil des Pfunds verringert. Eine weitere EZB-Zinserhöhung im Juli oder September – ohne einen entsprechenden Schritt der BoE – würde GBP/EUR in Richtung 1,13 drücken. Die politische Instabilität in Großbritannien ist ein zusätzlicher Belastungsfaktor speziell für dieses Paar.

- GBP/JPY Prognose H2 2026 Basisszenario (¥192 – ¥205): Der Waffenstillstand im Iran bricht vollständig zusammen, die Ölpreise steigen erneut und die Fed liefert vor Jahresende eine oder zwei tatsächliche Zinserhöhungen, die die EZB angesichts des fragilen BIP-Wachstums der Eurozone von 0,8 % nicht erreichen kann. EUR/USD bricht unter die kritische Unterstützung bei 1,1400 (das 23,6 % Fibonacci-Retracement der Rallye 2022–2026) und weitet sich in Richtung 1,10 oder niedriger aus, da der Dollar einen Renditevorteil von über 150 Basispunkten wiederherstellt.

Hinweis: Dies sind lediglich illustrative Szenarien, keine Preisziele oder Anlageempfehlungen. Die tatsächlichen Ergebnisse können erheblich abweichen.

- Pfund Prognose 2027: Die meisten Modelle erwarten, dass das GBP/USD-Paar im Jahr 2027 in einer Spanne von 1,28–1,38 konsolidiert, wobei die Richtung davon abhängt, ob die Fed Spielraum für Zinssenkungen findet, während die BoE die Zinsen hält oder erhöht. KI-basierte Prognosen sehen GBP/USD bis Ende 2026 nahe 1,26–1,28, bevor es sich 2027 auf 1,33+ erholt.

- 5-Jahres-Prognose für das Pfund (2027–2030+): Strukturelle langfristige Prognosen sind weitgehend konstruktiv für das Pfund gegenüber dem Dollar; in den meisten institutionellen und algorithmischen Rahmenwerken wird erwartet, dass das Pfund über 2028–2030 über 1,30 bleibt, wobei die fiskalische Nachhaltigkeit des Vereinigten Königreichs und die Glaubwürdigkeit der BoE-Politik die Hauptrisiken darstellen.

Handeln Sie GBP-Paare mit NAGA: GBP/USD, GBP/EUR, GBP/JPY und mehr — CFDs mit engen Spreads auf der NAGA-Plattform.

Britisches Pfund Fundamentalanalyse 2026

Die Fundamentaldaten des Pfund Sterling in der Mitte des Jahres 2026 bieten ein klassisches Profil von „guter Rendite, ungewissem Wachstum“: Der Leitzins von 3,75 % der Bank of England ist nach der Fed der höchste unter den G7-Zentralbanken, die Renditen für Staatsanleihen (Gilts) liegen 35–45 Basispunkte über vergleichbaren US-Staatsanleihen und der Export von Dienstleistungen (insbesondere Finanzdienstleistungen) bleibt robust. Diesem strukturellen Rückhalt stehen jedoch eine sich verlangsamende Wirtschaft, eine hartnäckige Dienstleistungsinflation, die eine Lockerung verhindert, ein großes Leistungsbilanzdefizit und ein Vakuum in der politischen Führung gegenüber.

Wachstum, Inflation und Fiskalpolitik

Die britische Wirtschaft wuchs im ersten Quartal 2026 (auf Jahresbasis) um 0,7 %, unterstützt durch eine widerstandsfähige Dienstleistungsproduktion, aber eingeschränkt durch schwache Fertigung und Konsumausgaben unter der Last erhöhter Kreditkosten. Die Wachstumsprognose des Office for Budget Responsibility (OBR) für 2026 liegt bei etwa 1,0–1,2 % – bescheiden, aber positiv.

Besorgniserregender ist das inländische fiskalische Bild: Die Nettokreditaufnahme des öffentlichen Sektors in Großbritannien bleibt erhöht (das OBR prognostiziert für 2026–27 eine Kreditaufnahme von über 80 Mrd. £), Gilt-Renditen für 10-jährige Anleihen notieren bei etwa 4,75 % und die Steuererhöhungen aus dem Budget vom Herbst 2025 müssen sich noch vollständig auf Wachstum oder Einnahmen auswirken. Der Rücktritt von Premierminister Starmer fügt eine neue Variable hinzu: Die fiskalpolitische Haltung eines möglichen Nachfolgers – und ob ein Labour-Führungswettbewerb einen Kandidaten mit deutlich anderen Ausgabenplänen hervorbringt – ist nun ein direktes Marktrisiko für das Pfund und Gilts.

Die Zinsdynamik

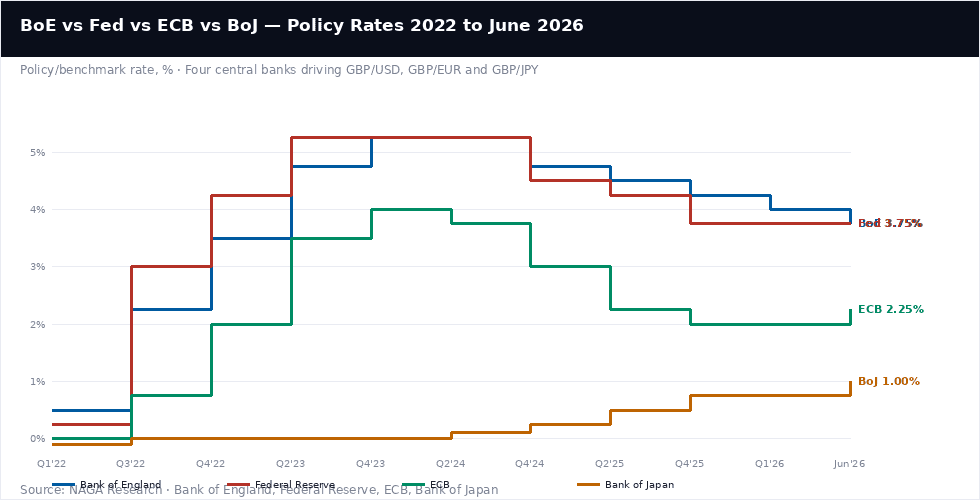

Die Bank of England hat 2022–23 aggressiv die Zinsen erhöht (auf 5,25 %), sie länger als die EZB oder Fed gehalten und vorsichtiger als beide gesenkt – was den Leitzins bei 3,75 % belässt, verglichen mit dem Äquivalent der Fed von 3,50–3,75 % und den 2,25 % der EZB. Diese Konfiguration verleiht dem Pfund einen Renditevorteil gegenüber dem Euro (150 Basispunkte) und einen massiven Vorteil gegenüber dem Yen (275+ Basispunkte), während es im Wesentlichen mit dem Dollar gleichzieht. Der langsame, aber stetige Normalisierungsprozess der Bank of Japan – von -0,10 % im Jahr 2022 auf 1,00 % im Juni 2026 – ist der strukturell bedeutendste langfristige Trend, da er den GBP/JPY Carry Trade, der das Paar auf historisch hohe Niveaus getrieben hat, allmählich komprimiert.

Renditekonvergenz zum US-Dollar

Britische 10-jährige Gilt-Renditen bei 4,75 % liegen 35–45 Basispunkte über vergleichbaren US-Staatsanleihen, was eine echte strukturelle Nachfrage nach auf Pfund lautenden Vermögenswerten von Pensionsfonds, Versicherungen und Staatsfonds schafft, die Pfund kaufen müssen, um Zugang zu diesen Renditen zu erhalten. Diese Hintergrundnachfrage ist einer der Gründe, warum sich GBP/USD besser gehalten hat als EUR/USD, obwohl beide mit demselben Gegenwind durch eine hawkish-ausgerichtete Fed konfrontiert sind.

Der Pfad für GBP/USD durch die zweite Jahreshälfte hängt primär davon ab, ob die Zinserhöhungsprojektion der Fed tatsächlich eintritt: Wenn die US-Inflation über den Sommer abkühlt und die prognostizierte Erhöhung gestrichen wird, sollte sich GBP/USD wieder in Richtung 1,36–1,38 erholen; wenn eine Erhöhung erfolgt, wird der Bereich 1,28–1,30 relevant.

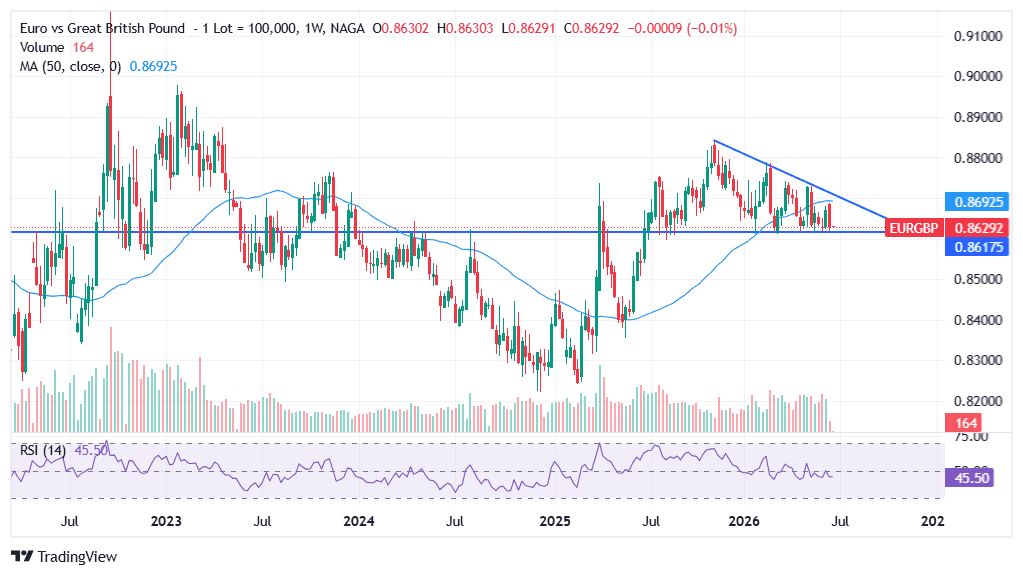

Ein schrumpfender Renditevorteil gegenüber dem Euro

Das Pfund ging mit einem strukturellen Renditevorteil von etwa 225 Basispunkten gegenüber dem Euro in das Jahr 2026 (BoE bei 4,25 % vs. EZB bei 2,0 %), was das Pfund mechanisch stützte. Diese Kluft hat sich nach den Senkungen der BoE im Jahr 2025 und der überraschenden EZB-Zinserhöhung im Juni auf 2,25 % auf 150 Basispunkte verengt. Das Paar bei 0,86–0,87 spiegelt diesen Zwischenzustand wider. Wenn die EZB im Juli oder September eine weitere Zinserhöhung um 25 Basispunkte liefert, ohne dass die BoE nachzieht, verengt sich der Spread weiter auf 100–125 Basispunkte – historisch gesehen konsistent mit einem Pfund-Euro-Kurs im Bereich von 0,88–0,89.

Sollte die BoE hingegen bei ihrer Sitzung am 30. Juli mit einer Zinserhöhung überraschen (wie es die zwei abweichenden MPC-Mitglieder bevorzugen würden), weitet sich der Spread aus und das Paar dürfte wieder in Richtung 0,85 drücken. Politische Instabilität in Großbritannien ist ein zusätzliches währungsspezifisches Risiko für EUR/GBP, da die Märkte politische Unsicherheit historisch gesehen stärker in das Pfund als in den Euro eingepreist haben.

Der Carry Trade unter Druck

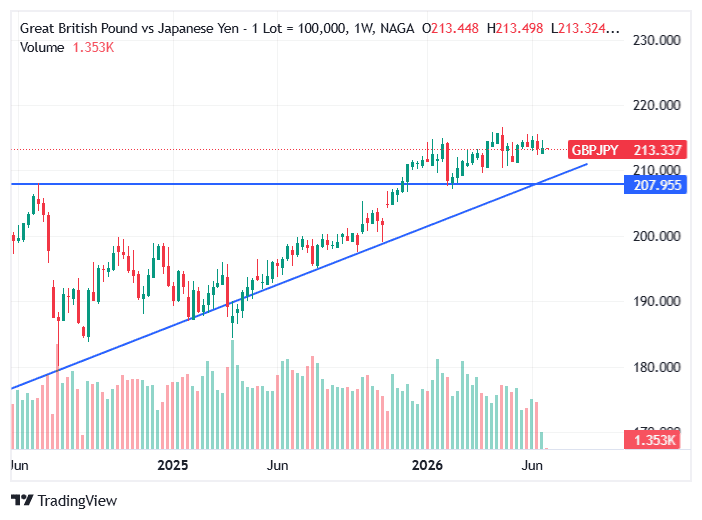

GBP/JPY bei etwa ¥215 bleibt deutlich über seinem 10-Jahres-Durchschnitt, was die außergewöhnliche Zinsdifferenz zwischen der Bank of England (3,75 %) und der Bank of Japan (1,00 %+) widerspiegelt. Diese Lücke von 275 Basispunkten hat beträchtliche Carry-Trade-Positionen angezogen – sich billig in Yen verschulden und in Pfund investieren –, was das Paar bei anhaltender Differenz mechanisch erhöht hält. Das Risiko besteht darin, wie der Yen-Flash-Crash im August 2024 verdeutlicht hat, dass sich Carry Trades bei einer Stimmungsänderung heftig und schnell auflösen.

Jede Zinserhöhung der BoJ komprimiert die Differenz weiter, und da die Lohnverhandlungen im Frühjahr 2026 in Japan das dritte Jahr in Folge Gehaltserhöhungen von durchschnittlich 5 % lieferten, hat die BoJ das wirtschaftliche Fundament, um ihren Normalisierungsprozess fortzusetzen. GBP/JPY wird in der zweiten Jahreshälfte 2026 wahrscheinlich volatil und in einem historisch erhöhten Bereich bleiben, anstatt sich in eine Richtung zu bewegen.

BANK OF ENGLAND

3,75 %

Zinspause am 18. Juni — 7-2 Votum, zwei Mitglieder wollten eine Erhöhung

Der britische VPI blieb im Mai bei 2,8 %, aber die Dienstleistungsinflation stieg auf 3,7 %, was das MPC vorsichtig hält. Chefvolkswirt Huw Pill stimmte für eine Erhöhung. Eine Senkung am 30. Juli ist möglich, aber das Ergebnis ist knapp. Sechs Senkungen erfolgten 2024–25 von 5,25 %; der Markt preist nun etwa eine weitere Senkung für das gesamte Jahr 2026 ein.FEDERAL RESERVE

3,50–3,75 %

Zinspause am 17. Juni — Dot-Plot von Senkung auf Erhöhung gedreht

US-VPI lag im Mai bei 4,2 % gegenüber dem Vorjahr (höchster Stand seit April 2023). Neun von achtzehn FOMC-Mitgliedern prognostizieren eine Erhöhung 2026; der Median des Dot-Plots für das Jahresende liegt bei 3,8 %. Nächste Entscheidung am 29. Juli. Der hawkish-Pivot der Fed ist der größte kurzfristige Gegenwind für GBP/USD.EUROPÄISCHE ZENTRALBANK

2,25 %

Erhöht am 11. Juni — erste Erhöhung seit 2023

Eurozonen-VPI im Mai 3,2 % (Kern 2,5 %). Die überraschende Zinserhöhung der EZB verengt die Lücke zwischen BoE und EZB auf 150 Basispunkte, die engste seit 2022 — was den strukturellen Renditeaufschlag des Pfunds gegenüber dem Euro direkt reduziert. Nächste EZB-Entscheidung am 23. Juli.BANK OF JAPAN

~1,00 %

Erneut erhöht im Juni 2026 — langsame Normalisierung

Japans Lohnverhandlungen im Frühjahr 2026 ergaben Lohnerhöhungen von durchschnittlich ~5 % (drittes Jahr in Folge). BIP erholt sich, Arbeitslosigkeit nahe Mehrjahrestiefs. Die laufende Normalisierung der BoJ baut allmählich den Carry Trade ab, der GBP/JPY über 200 ¥ gehalten hat. Nächstes BoJ-Treffen: Ende Juli.

Britisches Pfund Technische Analyse

Das technische Bild des Pfunds variiert signifikant zwischen den drei Hauptpaaren.

GBP/USD — Hält sich nach Doppeltest über wichtiger Unterstützung

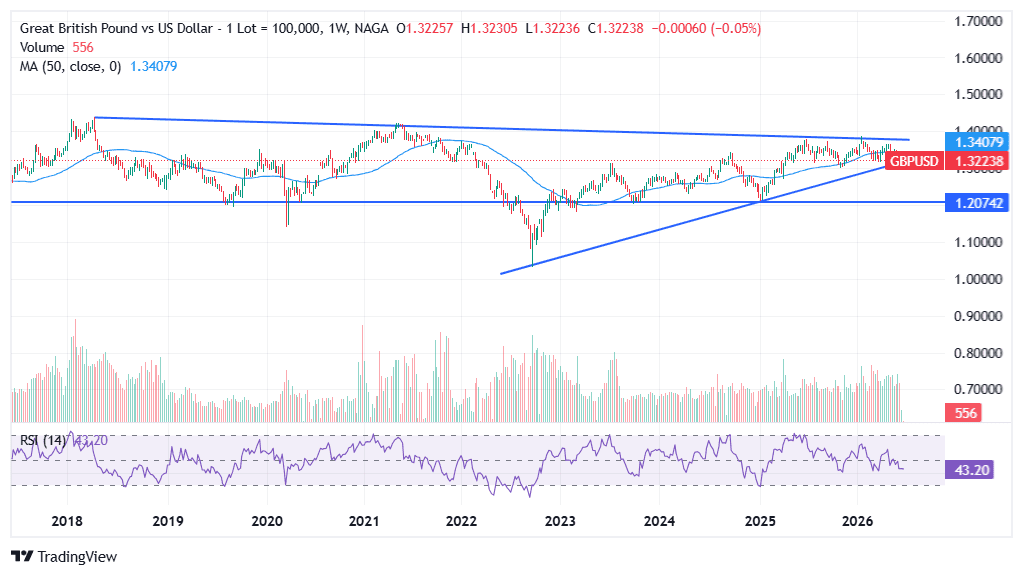

GBP/USD bildete Ende Januar sein 2026-Hoch nahe 1,3850, bevor es beim Zoll-Schock im März auf etwa 1,31 absackte, um sich dann im Mai auf 1,34 zu erholen. Seit dem hawkish-Signal der Fed am 17. Juni und dem politischen Schock durch den Starmer-Rücktritt ist das Paar wieder in den Bereich 1,3235–1,34 zurückgefallen.

Technisch gesehen diente 1,3000–1,3170 als zweifach getestete Hauptunterstützungszone bei früheren Tiefs. Ein bestätigter Wochenschluss unter dieser Zone wäre die bärischste technische Entwicklung für „Cable“ seit dem Mini-Haushalt 2022 und würde eine Umkehr des seit 2023 bestehenden Aufwärtstrends anzeigen.

Auf der Oberseite liegt bei 1,36–1,37 der erste nennenswerte Widerstand (das Goldman-Sachs-Ziel), wobei das Jahreshoch bei 1,3850 das entscheidende Niveau für einen anhaltenden Bullenmarkt ist.

Die vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten, einschließlich, aber nicht beschränkt auf Renditen, Volatilität und andere Performance-Kennzahlen, sollten nicht als Garantie für die zukünftige Wertentwicklung ausgelegt werden.

EUR/GBP — Engerer Trend in einem komprimierten Bereich

EUR/GBP wurde 2025–26 in einer zunehmend enger werdenden Spanne gehandelt, weitgehend zwischen 0,86 und 0,88, wobei jedes aufeinanderfolgende Hoch niedriger war als das vorherige, während sich die Renditelücke zwischen BoE und EZB schloss. Das Paar bildete ein absteigendes Dreieck und beendete das erste Halbjahr nahe dem wichtigen Unterstützungsniveau; ein Bruch unter 0,86 würde entweder eine Zinserhöhung der BoE oder eine Umkehr der EZB-Erwartungen erfordern, mit 0,84 als Preisziel. Der unmittelbare Widerstand liegt bei 0,87 (Dreieck und 50-Wochen-Durchschnitt), ein stärkerer Widerstand bei 0,8750.

Die vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten sollten nicht als Garantie ausgelegt werden.

GBP/JPY — Historisch erhöht, anfällig für Carry-Trade-Auflösung

GBP/JPY bei ¥215 liegt deutlich über seinem 10-Jahres-Durchschnitt von etwa ¥170. Das Paar befindet sich seit 2020 in einem Gesamtaufwärtstrend, angetrieben durch den aggressiven Zinserhöhungszyklus der BoE und die extrem lockere Politik der BoJ – doch da sich die BoJ nun in einem echten Normalisierungszyklus befindet, erodiert der strukturelle Rückhalt für das Paar allmählich.

Zu beobachtende technische Niveaus: ¥210 ist die erste Unterstützung (das Niveau, das während mehrerer Korrekturen 2025 hielt), gefolgt von der wichtigen ¥208-Marke. Ein Bruch darunter deutet auf weiteres Abwärtspotenzial hin. ¥200 ist die psychologische Untergrenze; ein nachhaltiger Bruch darunter würde eine schwerwiegendere Auflösung des Carry Trades signalisieren. Auf der Oberseite ist das 2024-Hoch nahe ¥230 der entscheidende Widerstand.

Die vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten sollten nicht als Garantie ausgelegt werden.

Pfund Prognose 2026 — Kursziele von Banken und Analysten

Die Kursziele der Banken für GBP/USD reichen von 1,33 (ING) bis 1,47 (Morgan Stanley), wobei der Konsens bei 1,36–1,40 liegt. Hier ist die vollständige Prognose für das Pfund zum US-Dollar für die zweite Jahreshälfte 2026 und darüber hinaus.

INSTITUTION GBP/USD ZIEL EINSTELLUNG HAUPTTREIBER / VORBEHALT Morgan Stanley 1,47 (Bullen-Szenario) Bullischste Drei Fed-Senkungen im 1. Halbjahr treiben Zinskompression; BoE hält bei 3,75 %; Dollar-Schwäche ist dominant. Eher optimistische Tail-Prognose, da der hawkish-Pivot der Fed im Juni gegenläufig wirkt. MUFG ~1,40 (Jahresmitte) Bullisch Allmähliche USD-Entwertung; GBP/EUR sinkt auf ~1,11 bis Q3–Q4 bei EZB-Straffung; Zinsaufschlag des Pfunds gegenüber EUR schwindet, hält aber gegenüber USD. JPMorgan 1,34→1,31→1,28 Bärischste Großbank Moderate Pfund-Schwäche im 2. Halbjahr; EUR/GBP 0,88–0,89; Dollar-Ausnahmestellung kehrt zurück. Pfad Jun→Sep→Dez zeigt fortschreitende GBP-Schwäche bei festem Dollar. Goldman Sachs ~1,36 Konservativ-neutral Pfund ist an EUR/USD-Trends gebunden ohne eigenständigen Impuls; britische fiskalische Straffung und verlangsamtes Wachstum begrenzen Aufwärtspotenzial. ING 1,33 – 1,34 Am konservativsten Vorsichtig gegenüber britischem Wachstum und globaler Risikobereitschaft. Hält den Bereich 1,33–1,34 für ein realistisches Jahresendziel ohne großen Katalysator. Scotiabank ~1,37 Moderat bullisch Konstruktiv gegenüber GBP relativ zu Peers; sieht relative Isolierung des UK von Zollrisiken und positivem Carry als strukturelle Stützen. Cambridge Currencies 1,32 – 1,41 (Spanne) Wide Range, neutral GBP/USD ist „weitgehend eine Dollar-Story“. Die Spanne erfasst das binäre Ergebnis der nächsten Fed-Entscheidung. ExchangeRates.org.uk ~1,3605 Neutral-bullisch Quantitatives Modell deutet auf bescheidene Jahresenderholung hin; kennzeichnet politische Instabilität als idiosynkratisches Pfund-Risiko.

Wichtiger Vorbehalt: Fast alle publizierten GBP-Ziele wurden vor dem hawkish-Pivot der Fed im Juni und vor Starmers Rücktritt gesetzt. Die Prognosen, die von Fed-Senkungen ausgingen, haben den größten Überarbeitungsbedarf. JPMorgans bärischer Pfad (1,28 bis Dezember) geht explizit von einer anhaltenden Dollarstärke aus – was die Daten vom Juni stützen –, womit diese Bank am ehesten die aktuellen Bedingungen widerspiegelt.

KI-basierte Prognosen für Pfund zum US-Dollar

Algorithmische und KI-gesteuerte Modelle zeigen eine größere Bandbreite an Ergebnissen als der Bankenkonsens, was die Sensitivität des Paares gegenüber zwei verschiedenen Makro-Regimen (dollar-getrieben vs. pfund-getrieben) widerspiegelt, denen Modelle nur schwer Wahrscheinlichkeiten zuweisen können.

MODELL JAHRESENDE 2026 2027 EINSTELLUNG & ANMERKUNGEN LongForecast ~1,26–1,28 Erholung auf 1,33+ Bärisch 2026, konstruktiv 2027. Prognostiziert weitere Schwäche durch Q3–Q4 2026 vor einer Erholung 2027. Panda Forecast AI ~1,38–1,39 N/A Bullisch – nah am Ziel von Morgan Stanley; nimmt wirtschaftliche Resilienz im UK und anhaltende USD-Schwäche an. WalletInvestor Bis 1,25 (bärisches Modell) Allmähliche Erholung Eines der bärischsten KI-Modelle – prognostiziert GBP/USD-Rückgang Richtung 1,25 bei Dollarstärke und BoE-Senkungen. ExchangeRates.org.uk (Modell) ~1,3509–1,3605 Broadly stable Statistisches Modell liegt nahe am Bankenkonsens bei 1,35–1,36; Spanne 1,3072–1,3606. RoboForex / Stat-Komposit Spanne 1,20–1,28 N/A Ein Szenario sieht GBP/USD bei 1,20 zum Jahresende 2026 bei stärkerer US-Wirtschaft und UK-Schwäche — das äußerste Ende der Projektionen.

Die Divergenz bei KI-Modellen veranschaulicht die fundamentale Unsicherheit des Bankenkonsenses: GBP/USD hat zwei sehr unterschiedliche Endzustände für 2026, je nachdem, ob der Dollar in der zweiten Jahreshälfte anzieht oder nachgibt. Der Mittelweg (ExchangeRates.org.uk bei 1,35–1,36) stimmt weitgehend mit dem Bankenkonsens überein und repräsentiert den Pfad, bei dem keines der Bullen- oder Bärenszenarien vollständig eintritt.

Prognosen basieren auf algorithmischen und KI-Modellen unter Verwendung historischer Daten und Annahmen. Sie sind unsicher. Dieser Inhalt dient Informationszwecken und ist keine Anlageberatung. Die vergangene Performance ist kein Indikator für zukünftige Ergebnisse.

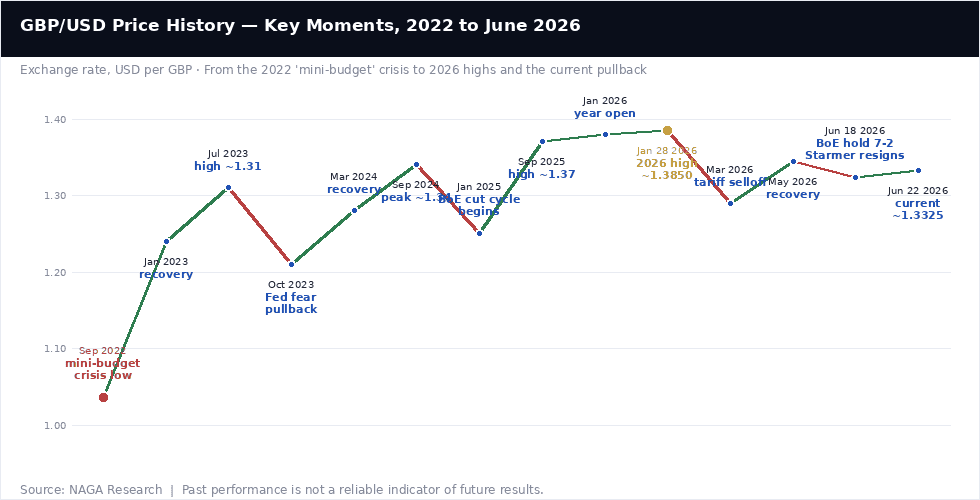

GBP/USD Entwicklung im Rückblick — Wichtige Momente

Das Pfund hat in den letzten vier Jahren dramatischere Schwankungen erlebt als fast jede andere G10-Währung, von den Tiefen der Mini-Budget-Krise 2022 bis zu Mehrjahreshöchstständen Anfang 2026.

September 2022: Tiefpunkt der Mini-Budget-Krise (1,0373)

GBP/USD fiel in den frühen Morgenstunden des 26. September 2022 auf 1,0373 — ein Allzeittief — infolge des „Mini-Budgets“ von Kanzler Kwasi Kwarteng, das ungedeckte Steuersenkungen von 45 Mrd. £ vorschlug. Die Marktreaktion war die schwerste für das Pfund seit der ERM-Krise am Schwarzen Mittwoch 1992: Gilt-Renditen stiegen auf Niveaus, die seit der Finanzkrise 2008 nicht mehr gesehen wurden, und zwangen die Bank of England zu Notmaßnahmen. Liz Truss trat kurz darauf als Premierministerin zurück. Diese Episode bleibt der prägende Moment für die Volatilität des Pfunds im aktuellen Zyklus.

2023: Erholung durch BoE-Erhöhungszyklus

GBP/USD erholte sich stetig durch 2023, als die Bank of England den Leitzins auf 5,25 % anhob – der höchste Stand seit 2008 – während sich die Inflation im UK zu entspannen begann. Das Paar erreichte im Juli 2023 bei 1,31 ein Intraday-Hoch, bevor es im Herbst bei einem erstarkenden US-Dollar wieder in Richtung 1,21 zurückfiel.

2024–2025: Beginn des BoE-Senkungszyklus

Die Bank of England begann im August 2024 mit Senkungen und lieferte bis Anfang 2025 sechs Zinsschritte, die den Leitzins von 5,25 % auf 4,25 % brachten. Trotz der Lockerung hielt sich GBP/USD gut — das Pfund war 2024 die Währung mit der besten Performance gegenüber dem Dollar —, vor allem weil auch die Fed senkte und britische Renditen relativ attraktiv blieben. Das Paar erreichte im September 2025 etwa 1,37, gefolgt von einem Rücksetzer zum Jahresende bei wiederkehrender Dollarstärke.

Januar 2026: Das Jahreshoch (~1,3850)

GBP/USD erreichte Ende Januar 2026 sein Hoch nahe 1,3850, angetrieben von der Erzählung einer Dollarschwäche und der Erwartung, dass die Fed weiter senken würde, während die BoE bei einem relativ hohen Satz verblieb.

März 2026: Zoll-Schock Tief (~1,29)

Der Konflikt in der Straße von Hormus und US-Zolldrohungen führten im März 2026 zu einer Risk-off-Episode, die GBP/USD zurück auf etwa 1,29 drückte. Das Pfund erholte sich durch April und Mai und stieg wieder in den mittleren 1,34-Bereich.

Juni 2026: Politischer und monetärer Schock

Die Woche vom 16. bis 22. Juni lieferte eine Reihe von Ereignissen, die den Ausblick für das Pfund neu definierten: Die Bank of England hielt am 18. Juni bei 3,75 % in einem 7-2 Votum, die Fed wurde am 17. Juni hawkish, und Premierminister Keir Starmer trat zurück – was eine politische Schockwelle auslöste, die die Anfälligkeit des Pfunds für UK-spezifische politische Risiken unterstrich. GBP/USD schwächte sich auf etwa 1,3235 ab, bevor es sich teilweise auf die 1,33-Marke erholte, als der Labour-Übergang als geordnet wahrgenommen wurde.

GBP-Prognosen sind von Natur aus unsicher. Forecasts basieren auf fundamentaler und technischer Analyse; die vergangene Performance und Analystenprognosen sind keine verlässlichen Indikatoren für zukünftige Ergebnisse. Investieren Sie niemals mehr, als Sie zu verlieren bereit sind.

Quellen

- Bank of England — MPC-Protokoll, 18. Juni 2026

- Federal Reserve — FOMC Pressemitteilung, 17. Juni 2026

- Cambridge Currencies — Währungsprognose 2026 (aktualisiert 19. Juni)

- JPMorgan Global Research — Währungsvolatilität: Dollarstärke

- ExchangeRates.org.uk — Pfund-zu-Dollar-Prognose 2026

- Cambridge Currencies — GBP/JPY Prognose 2026

- BitMEX — GBP/USD Prognose 2026

Weitere Ressourcen

- EUR/USD Prognose & Preisvorhersagen 2026

- NASDAQ 100 Prognose & Preisvorhersagen 2026

- DAX 40 Prognose & Preisvorhersagen 2026

- Gold-Prognose & Preisvorhersagen 2026

- Silber-Prognose & Preisvorhersagen 2026

- Öl-Prognose & Preisvorhersagen 2026

- Wie man Forex handelt

- Fundamentalanalyse — was bewegt den Devisenmarkt

- Leitfaden für technische Analyse-Tools