Brent-Rohölpreise stiegen am 7. April auf 138 $/bbl – den höchsten Stand seit der Energiekrise 2022 –, bevor sie teilweise wieder nachgaben und im Mai/Juni bei durchschnittlich etwa 106 $/bbl lagen, während die Rohöl-Futures für West Texas Intermediate (WTI) am 9. März einen Höchststand von 119,48 $ pro Barrel erreichten. Die Straße von Hormus, durch die fast 20 % des weltweiten Ölangebots fließen, ist seit Ende Februar faktisch für den Schiffsverkehr geschlossen, was gleichzeitige Produktionsausfälle von über 10 Millionen Barrel pro Tag bei sechs Golf-Produzenten auslöste. Das Ausmaß dieses Angebotsschocks hat jede große Ölprognose-Agentur dazu gezwungen, ihre Aussichten für 2026 drastisch nach oben zu korrigieren.

Trotz des kurzfristigen Anstiegs erwarten die meisten Prognostiker, dass die Rohölpreise im Laufe der zweiten Jahreshälfte 2026 spürbar sinken werden, da der Transit durch die Straße allmählich wieder aufgenommen wird und die ausgefallene Produktion am Golf langsam zurückkehrt. Der Verlauf ist jedoch außergewöhnlich unsicher: Eine einmonatige Verzögerung bei der Wiedereröffnung der Straße würde die Preise auf über 20 $/bbl über dem Basisszenario treiben, während ein rascher Waffenstillstand dazu führen könnte, dass sich ein strukturelles Überangebot wieder durchsetzt und die Preise bis 2027 auf das Niveau vor dem Konflikt zurückfallen.

Ölprognose & Kursziele – Zusammenfassung

- Ölpreisprognose H2 2026: Es wird erwartet, dass die Preise von den derzeit erhöhten Niveaus sinken, wenn sich die Straße von Hormus allmählich wieder öffnet, obwohl das Tempo und die Tiefe dieses Rückgangs fast ausschließlich von der Dauer des Konflikts abhängen.

- BASISSZENARIO ~55%: Brent 89–106 $ · WTI 74–91 $ – Die Straße öffnet sich im Juni wieder, was Brent bis zum 4. Quartal von ca. 106 $/bbl auf 89 $/bbl und WTI auf ca. 74–77 $/bbl entspannt, bei Ganzjahresdurchschnitten für 2026 nahe 95 $ bzw. 84 $/bbl. Ein Lagerabbau von 2,6 mb/d hält einen Boden unter den Preisen, während sich die vollständige Produktionserholung bis Anfang 2027 hinzieht.

- BULL- / VERZÖGERUNGSSZENARIO ~25%: Brent 120–144+ $ · WTI 100–122 $ – Eine einmonatige Verzögerung bei der Wiedereröffnung – oder das Scheitern eines Waffenstillstands – würde die Preise auf über 20 $/bbl über das Basisszenario treiben und Brent zurück in Richtung 138 $/bbl und WTI in Richtung 119 $/bbl oder mehr befördern. Die IEA warnt, dass eine lang anhaltende Unterbrechung das Lagerdefizit bis Jahresende auf ca. 2 Milliarden Barrel verdoppeln könnte.

- BEAR- / SCHNELLABKOMMENS-SZENARIO ~20%: Brent 65–80 $ · WTI 58–68 $ – Ein rascher Waffenstillstand, der den Schiffsverkehr durch die Straße wiederherstellt, lässt das Überangebot von vor dem Konflikt von fast 4 mb/d wieder aufleben und zieht Brent auf 65–80 $/bbl und WTI in Richtung des strukturellen Ziels von J.P. Morgan bei 58 $/bbl. Der Wiederaufbau der Lagerbestände wirkt dann als Preisbremse, nicht als Boden.

- Ölpreisprognose 2027: Die EIA prognostiziert für 2027 einen durchschnittlichen Brent-Preis von 79 $/bbl und für WTI etwa 68–70 $/bbl, da die meisten Produktionsausfälle am Golf bis Anfang 2027 behoben sind und die Lagerbestände wieder aufgebaut werden – obwohl das kumulierte Lagerdefizit von 900 mb und die reduzierte OPEC-Ersatzkapazität (2,5 mb/d nach dem Austritt der VAE) die Märkte strukturell angespannter halten werden als vor dem Konflikt. Goldman Sachs zielt auf Brent unter 76 $/bbl ab; J.P. Morgan warnt vor einem Rücksetzer in Richtung der 30er-Marke, falls es der OPEC+ nicht gelingt, das zurückkehrende Überangebot zu steuern.

- Ölpreisprognose für 2027, die nächsten 5 Jahre und darüber hinaus: Die meisten gängigen Prognosen konvergieren auf eine Brent-Spanne von 60–75 $/bbl bis 2028–2030 (WTI 5–10 $/bbl darunter), da Druck durch die Energiewende und sich abflachende Produktionskosten das Aufwärtspotenzial deckeln, während die Nachfrageprognosen der OPEC von 106,5 mb/d bis 2030 und der mehrjährige Bedarf an Lagerbestandsauffüllung einen strukturellen Boden bieten. Das größte langfristige Risiko ist das Tempo der Einführung von Elektrofahrzeugen in Asien – schnell genug, um den Nachfragehöhepunkt in Richtung 50-$-Szenarien zu beschleunigen, langsam genug, um Öl über das Jahrzehnt hinweg über 70 $/bbl zu halten.

Mit NAGA.com können Sie US-Öl-Spot und UK-Öl-Spot Futures via CFDs handeln, wenn Sie auf Preisbewegungen spekulieren und in Ölaktien sowie Öl-ETFs investieren möchten.

Rohölprognose 2026 – Fundamentalanalyse

Öl dominiert Mitte 2026 die Energiemärkte und ist direkter von der Schließung der Straße von Hormus betroffen als jede andere Anlageklasse. Diejenigen, die steigende Rohölpreise vorhersagen, stehen vor einem immer kleiner werdenden Zeitfenster gegenüber den strukturellen Kräften, die in die entgegengesetzte Richtung wirken.

Risiko Straße von Hormus – Ausmaß der Störung

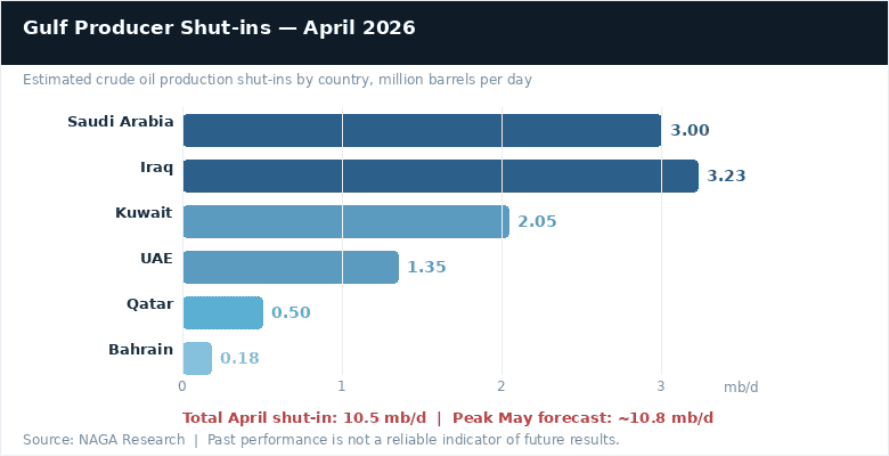

Der primäre Treiber der Ölpreise bleibt die faktische Schließung der Straße von Hormus, über die vor dem Konflikt fast 20 % des weltweiten Ölangebots abgewickelt wurden. Sechs große Produzenten – Irak, Saudi-Arabien, Kuwait, VAE, Katar und Bahrain – haben im April 2026 gemeinsam 10,5 mb/d stillgelegt, wobei erwartet wird, dass dieser Wert im Mai seinen Höchststand bei 10,8 mb/d erreicht, da die Lagerkapazitäten an Land ihre Grenzen erreichen. Die gesamten Angebotsverluste seit Februar haben bereits kumuliert 1 Milliarde Barrel überschritten. Saudi-Arabien und die VAE haben erfolgreich einige Exporte auf Terminals außerhalb der Straße umgeleitet, und die Rohölexporte des Atlantikbeckens sind seit Februar um 3,5 mb/d gestiegen – mit bemerkenswerten Zuwächsen aus den USA, Brasilien, Kanada, Kasachstan und Venezuela –, doch diese können die Ausfälle am Golf nicht vollständig ersetzen.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten, einschließlich, aber nicht beschränkt auf Renditen, Volatilität und andere Leistungskennzahlen, sollten nicht als Garantie für die zukünftige Performance ausgelegt werden.

Das Basisszenario sowohl der EIA als auch der IEA geht davon aus, dass der Verkehr durch die Straße von Hormus Ende Mai/Anfang Juni 2026 wieder aufgenommen wird. Selbst dann wird nicht erwartet, dass die meisten Produktions- und Handelsmuster von vor dem Konflikt bis Ende 2026 oder Anfang 2027 wiederhergestellt sind, und einige Golf-Produzenten werden im Prognosezeitraum möglicherweise gar nicht mehr auf ihr Produktionsniveau von vor dem Konflikt zurückkehren. Die EIA hat die Auswirkungen einer einmonatigen Verzögerung der Wiedereröffnung (bis Ende Juni) modelliert: Dies würde die Rohölpreise kurzfristig um mehr als 20 $/bbl über das Basisszenario treiben, wobei die Auswirkungen bis weit ins Jahr 2027 anhalten würden.

Lagerabbau – Rekordtempo, langwierige Erholung

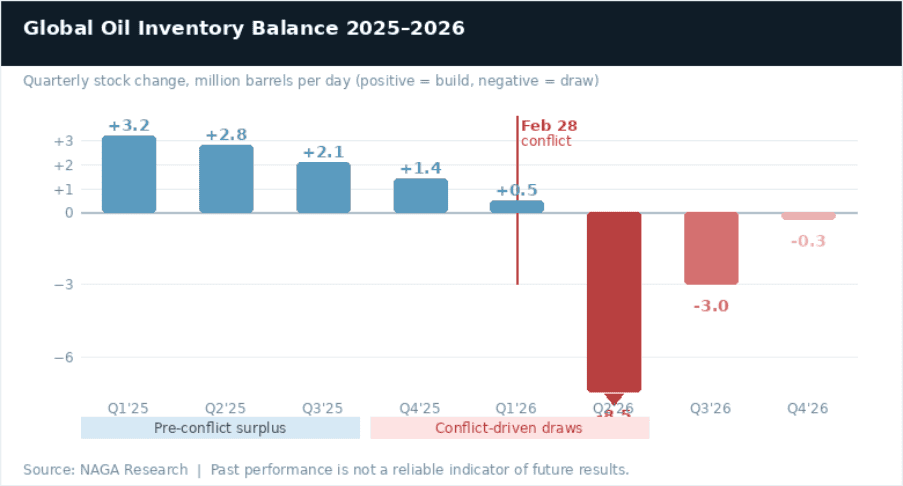

Die weltweiten Öllagerbestände schrumpfen in beispiellosem Tempo. Die EIA schätzt einen weltweiten Lagerabbau von 8,5 mb/d im 2. Quartal 2026, den größten vierteljährlichen Abbau aller Zeiten, was die Brent-Preise im Mai und Juni bei ca. 106 $/bbl hielt, selbst während die Waffenstillstandsgespräche andauerten. Für das Gesamtjahr 2026 prognostiziert die EIA einen Netto-Rückgang der weltweiten Lagerbestände um 2,6 mb/d – eine scharfe Kehrtwende gegenüber dem Überschuss von über 3 mb/d, der vor dem Konflikt prognostiziert wurde.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten, einschließlich, aber nicht beschränkt auf Renditen, Volatilität und andere Leistungskennzahlen, sollten nicht als Garantie für die zukünftige Performance ausgelegt werden.

Das kumulierte Lagerdefizit wird bis September 2026 voraussichtlich etwa 900 mb erreichen, selbst nach Berücksichtigung der koordinierten Freigabe strategischer Reserven der IEA von 400 mb. Der Wiederaufbau dieser erschöpften Lagerbestände – einschließlich der strategischen Reserven – erfordert für etwa drei Jahre etwa 1 mb/d zusätzliches Angebot über dem zugrunde liegenden Nachfragewachstum. Dieser strukturelle Überhang hält die Märkte deutlich angespannter, als sie ohne den Konflikt gewesen wären, und das bis weit ins Jahr 2027 und darüber hinaus.

Globale Rohölproduktionsprognose

Außerhalb des Nahen Ostens haben die Produzenten aggressiv reagiert. Die IEA hat ihre Erwartungen für das Angebotswachstum in Amerika für 2026 seit Jahresbeginn um mehr als 600 kb/d auf durchschnittlich 1,5 mb/d nach oben korrigiert. Die USA, Brasilien, Kanada, Kasachstan und Venezuela tragen alle zum Anstieg der Exporte im Atlantikbecken bei, die nun in die stark betroffenen Märkte östlich von Suez fließen. Auch die russischen Rohölexporte sind gestiegen, da wiederholte Angriffe auf ihre Raffinerien den Inlandsverbrauch gesenkt und die Barrel auf den Export umgeleitet haben.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten, einschließlich, aber nicht beschränkt auf Renditen, Volatilität und andere Leistungskennzahlen, sollten nicht als Garantie für die zukünftige Performance ausgelegt werden.

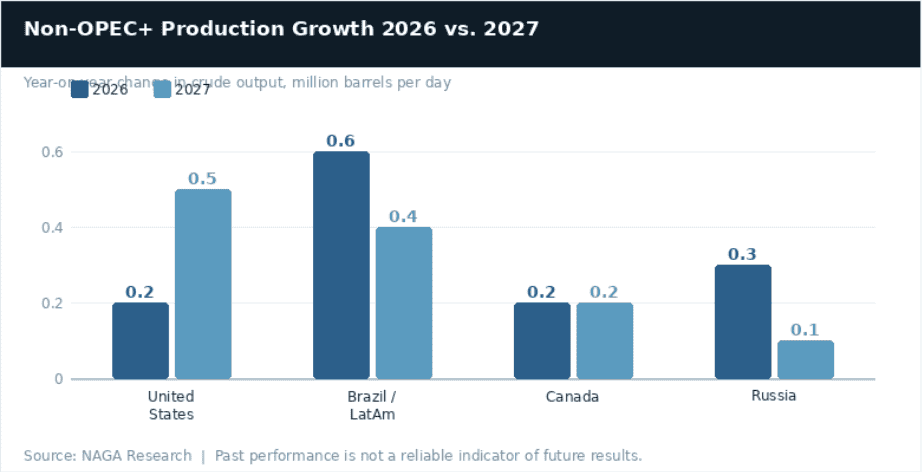

Die EIA prognostiziert, dass die US-Rohölproduktion im Jahr 2026 durchschnittlich 13,6 mb/d betragen wird und 2027 auf 14,1 mb/d steigen wird, da höhere Rohölpreise die fortgesetzten Bohrungen im Permian-Becken unterstützen. Brasilien, Guyana und Argentinien führen das Wachstum außerhalb von OPEC+ an und machen 2026 einen Anstieg von 0,6 mb/d aus. Im Jahr 2027 entfallen etwa zwei Drittel des weltweiten Zuwachses außerhalb von OPEC+ auf das südamerikanische Produktionswachstum. Eine bemerkenswerte strukturelle Entwicklung: Die VAE kündigten ihren Austritt aus der OPEC mit Wirkung zum 1. Mai 2026 an. Da die VAE über erhebliche freie Rohölproduktionskapazitäten verfügten, reduziert dies die freie Kapazität der OPEC von einer früheren Prognose von 3,8 mb/d auf nur noch 2,5 mb/d im Jahr 2027, was die Fähigkeit des Kartells, bei künftigen Angebotsschocks als Marktstabilisator zu fungieren, deutlich einschränkt.

Globale Ölverbrauchsprognose

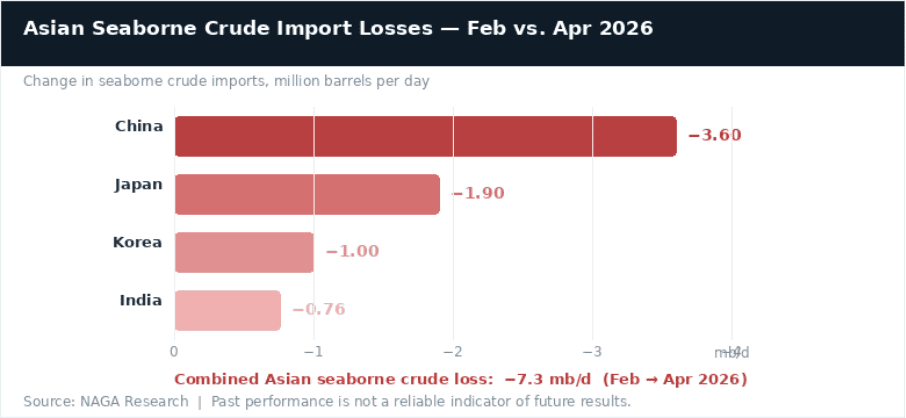

Hohe Preise und Versorgungsunterbrechungen führen zu einer erheblichen Nachfragevernichtung. Es wird nun erwartet, dass die weltweite Ölnachfrage 2026 gegenüber dem Vorjahr um 420 kb/d auf 104 mb/d schrumpft – ein Umschwung von 1,3 mb/d gegenüber der Vorkriegsprognose von +1,1 mb/d Wachstum. Der stärkste Rückgang ist im 2. Quartal 2026 mit einem Minus von 2,45 mb/d gegenüber dem Vorjahr zu verzeichnen, wobei die Verluste etwa 930 kb/d in OECD-Ländern und 1,5 mb/d in Nicht-OECD-Ländern betragen. Die Auswirkungen sind in Asien am stärksten, da diese Region am stärksten auf Rohöl aus dem Nahen Osten angewiesen ist: Die chinesischen Rohölimporte auf dem Seeweg fielen von Februar bis April um 3,6 mb/d, bei weiteren großen Reduzierungen in Japan, Korea und Indien. Die petrochemische Industrie und der Luftverkehr sind derzeit am stärksten betroffen – die Preise für Kerosin verdreifachten sich nahezu, nachdem die Exporte von Ölprodukten aus dem Nahen Osten gestoppt wurden.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten, einschließlich, aber nicht beschränkt auf Renditen, Volatilität und andere Leistungskennzahlen, sollten nicht als Garantie für die zukünftige Performance ausgelegt werden.

Der Mai-STEO-Bericht der EIA revidierte das weltweite Ölnachfragewachstum für das Gesamtjahr 2026 auf nur 0,2 mb/d nach unten, von 0,6 mb/d im April und 1,2 mb/d im Vorkriegsausblick vom Februar. Es wird erwartet, dass sich die Nachfrage 2027 um 1,5 mb/d (auf 105,6 mb/d) erholt, sobald die Angebotsströme zurückkehren. Es wird prognostiziert, dass der weltweite Rohöldurchsatz der Raffinerien im 2. Quartal 2026 um 4,5 mb/d einbrechen wird, wobei die Betreiber mit verringerter Rohstoffverfügbarkeit und geringerer Auslastung zu kämpfen haben.

Wie man mit Öl handelt und investiert

Ölpreisprognose 2026 – Technische Analyse

Aus technischer Sicht waren sowohl Brent als auch WTI seit Ende 2023 in einem beständigen absteigenden Kanal gefangen, was einen strukturell bärischen, mehrjährigen Trend bestätigte. Jeder Rebound war an tieferen Hochs gescheitert. Der Konflikt im Nahen Osten hat diese Struktur nach oben hin durchbrochen und die Preise weit über frühere Widerstandsniveaus getrieben. Die Panik-Rallye erwies sich als extrem, und eine teilweise Korrektur von den Höchstständen hat bereits stattgefunden. Die technische Schlüsselfrage ist, ob sich die Ölpreise in einer neuen, höheren Spanne nach dem Konflikt einpendeln oder wieder in Richtung des bärischen Kanals vor dem Konflikt zurückkehren, sobald sich das Angebot normalisiert.

WTI-Rohölausblick H2 2026

Die WTI-Rohölpreise konsolidieren nun über der Spanne von vor dem Konflikt, gestützt durch den Lagerabbau von 8,5 mb/d im 2. Quartal. Das Basisszenario der EIA (Brent bei 89 $/bbl im 4. Quartal und 79 $/bbl im Jahr 2027) impliziert, dass WTI bis zum 4. Quartal auf ca. 75–82 $/bbl und im Laufe des Jahres 2027 auf 65–70 $/bbl sinkt – was weitgehend mit der Mitte des absteigenden Kanals vor dem Konflikt übereinstimmt, jedoch auf einem höheren Niveau als die Spanne von 60–65 $ vor dem Krieg, da das strukturelle Lagerdefizit einen Boden bietet.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten, einschließlich, aber nicht beschränkt auf Renditen, Volatilität und andere Leistungskennzahlen, sollten nicht als Garantie für die zukünftige Performance ausgelegt werden.

Widerstandsniveaus

NIVEAU (WTI) BEDEUTUNG 120 $ April-Panik-Rallye und 2022er-Hochs – wichtige Verkäuferzone bei jedem weiteren Anstieg 100 $ Oberes Band des langfristigen absteigenden Kanals; wichtiger psychologischer Widerstand

Unterstützungsniveaus

NIVEAU (WTI) BEDEUTUNG ~95–100 $ ⬤ Aktuelle Zone – Konsolidierung nach dem Anstieg, gestützt durch Rekord-Lagerabbau 75–77 $ Unterstützung in der Kanalmitte; Zielzone der EIA für Q4 2026 (Brent 89 $ impliziert ~WTI 77 $) 55–50 $ Untere Kanalgrenze; J.P. Morgans ultimatives strukturelles Bärenziel bei vollständiger Deeskalation

Brent-Ölausblick 2026

Brent brach während des Konflikts scharf über die Mitte seines parallelen Kanals aus, und erreichte ein Gebiet, das zuletzt während der Ukraine-Krise 2022 gesehen wurde. Trotz der intakten zweijährigen bärischen strukturellen Tendenz im Hintergrund ist das kurzfristige Bild neutral bis bärisch auf historisch erhöhtem Niveau. Aktuelle EIA-Prognosen sehen Brent über Mai–Juni bei etwa 106 $/bbl konsolidieren, bevor es im 4. Quartal 2026 in Richtung 89 $/bbl und im Jahr 2027 auf 79 $/bbl tendiert, während sich die ausgefallene Produktion allmählich erholt.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Widerstandsniveaus

NIVEAU (BRENT) BEDEUTUNG 138 $ Intraday-Hoch vom 7. April 2026 – Referenz für extremes Bull-Szenario 120 $ Panik-Rallye-Zone; starker Verkäuferbereich bei jedem erneuten Anstieg 108 $ Oberes Band des langfristigen absteigenden Kanals

Unterstützungsniveaus

NIVEAU (BRENT) BEDEUTUNG ~106 $ ⬤ Aktuelle Zone (Mai–Jun Durchschnitt lt. EIA) – Lagerabbau von 8,5 mb/d im Q2 stützt Preis 89 $ Basisszenario-Ziel der EIA für Q4 2026 bei Wiederaufnahme der Hormuz-Flüsse 79 $ EIA-Durchschnitt 2027 – weitgehende Wiederherstellung der Ausfälle, Lageraufbau 60 $ Strukturelle Unterstützung vor dem Konflikt; ultimatives langfristiges Bärenziel bei Rückkehr des Überangebots

Um mehr über technische Analyse als Prognosetool zu erfahren, besuchen Sie die NAGA Academy.

Ölmarken

Wenn wir über den Rohstoff Öl sprechen, der auf Finanzmärkten gehandelt wird, können wir zwei Typen unterscheiden. Die populärste und am stärksten gehandelte Sorte ist US-Öl, auch bekannt als WTI (ca. 91 $/bbl im März 2026). Die andere populäre Variante ist UK-Öl, auch bekannt als Brent (ein Nordsee-Benchmark, ca. 98 $/bbl).

Wie man mit Öl handelt und investiert

West Texas Intermediate (WTI)

Leichtes, schwefelarmes Rohöl (WTI) wird häufig in US-Raffinerien verwendet und ist ein wichtiger Benchmark für Ölpreise, mit einem kürzlichen Handelsniveau um 91 $ pro Barrel (März 2026). WTI ist ein leichtes Öl mit einem hohen API-Grad und niedrigem Schwefelgehalt. Dies drückt die Dichte des Öls im Verhältnis zu Wasser aus. WTI-Öl wird zwischen Ölgesellschaften und Investoren weitläufig gehandelt. Der Großteil des Handels erfolgt über Futures via CME Group (NYMEX). Der "Light Sweet Crude Oil" (CL)-Future ist einer der am stärksten gehandelten Futures weltweit und wird physisch in Cushing, Oklahoma, geliefert.

Ein Großteil der kommerziellen Lagerung und der Lieferpunkt für diese Sorte befinden sich in Cushing, einem wichtigen Knotenpunkt für die Ölindustrie in Oklahoma. Hier befinden sich große Lagertanks, die an Pipelines angeschlossen sind, die das Öl in alle Regionen der Vereinigten Staaten transportieren. WTI ist ein wichtiger Rohstoff für Raffinerien im Mittleren Westen der USA und an der Küste des Golfs von Mexiko.

Trading mit Light Sweet Crude Oil

Brent Rohöl

Brent-Öl ist ein wichtiger Benchmark für den Erdölpreis, insbesondere in Europa, Afrika und im Nahen Osten. Sein Name leitet sich vom Brent-Ölfeld in der Nordsee ab. Dieses einst von Royal Dutch Shell (heute Shell plc) betriebene Ölfeld war eines der produktivsten Ölfelder Großbritanniens, und die meisten dortigen Plattformen sind inzwischen stillgelegt.

Die Korrelation zwischen der Preisentwicklung dieser beiden Futures ist hoch, und wir haben in den letzten Jahren mehrfach gesehen, dass der Preis für Brent in Phasen von Marktstress mehr als 10 $ über dem vergleichbaren WTI-Kontrakt lag, während der Unterschied 2025 allgemein moderater ausfiel. Ende 2020 lag die Differenz bei etwa 3,00 $, und ab März 2025 bewegt sie sich typischerweise im Bereich von 5,00–8,00 $, mit Brent nahe 98 $ pro Barrel. Solche Unterschiede werden unter anderem durch Angebot und Nachfrage sowie durch Kosten für den Versand oder die Lagerung von Öl verursacht.

Ölpreisvorhersage für 2026 und darüber hinaus (2030)

Ölpreisprognosen großer Institutionen spiegeln ein seit der Schließung der Straße von Hormus drastisch verändertes kurzfristiges Bild wider, neben einer unveränderten langfristigen strukturellen Debatte zwischen Energiewende und Nachfrageelastizität.

Institution Hauptprognose Aktualisiert EIA 2026 Brent-Durchschnitt 95 $/bbl, 79 $/bbl in 2027 12. Mai 2026 J.P. Morgan Brent 96 $/bbl 2026, 75 in 2027; WTI 89/70 $ 12. Mai 2026 Morgan Stanley Brent 110 $ Q2, 100 $ Q3, 80 $ in 2027; WTI Zyklusmitte 70 $ März–April 2026 UBS Brent 100 $ Ende Juni, 95 $ Ende Sep, 90 $ Ende Dez, 85 $ Q1 2027; 150 $+ Tail-Risk 23. Mai 2026 Citigroup Brent 110 $ Q2, 95 $ Q3, 80 $ Q4; 130 $ Bull-Szenario; 150 $ Tail-Risk 26. April 2026 HSBC Brent 95 $/bbl Gesamtjahr 2026, WTI 90 $ Mai 2026 ANZ Brent 92 $ Q2, 76 $ Q3, 88 $ Gesamtjahr 2026 9. April 2026 Macquarie Brent 89 $ Q2, 74,50 $ Q3; 200 $ extremes Tail-Risk 27. März 2026 Goldman Sachs Brent durchschnittlich 67 $ in Q4 und 79 $ in 2026 März 2026 *Ölpreisprognosen können sich ändern und spiegeln die zuletzt veröffentlichten Zahlen der jeweiligen Institution wider. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Prognose der EIA für 2026: Rückgang wird anhalten

Der Kurzfristige Energieausblick (STEO) der US Energy Information Administration vom Mai 2026 (12. Mai) – die verlässlichste verfügbare kurzfristige Prognose – prognostiziert für Brent einen Durchschnitt von ~106 $/bbl im Zeitraum Mai–Juni, gestützt durch einen Rekord-Lagerabbau von 8,5 mb/d im Q2, bevor der Preis bis zum 4. Quartal 2026 auf 89 $/bbl und über das Jahr 2027 auf 79 $/bbl fällt, während die Ströme durch die Straße allmählich wieder aufgenommen werden und die stillgelegte Produktion am Golf langsam zurückkehrt. Der Ganzjahresdurchschnitt 2026 liegt bei 95 $/bbl Brent (84 $/bbl WTI).

Ölprognose 2026–2028 von Goldman Sachs (aktualisiert März 2026)

Goldman Sachs erhöhte seine Prognosen für Brent- und WTI-Rohölpreise für das vierte Quartal 2026 auf 71/67 $ pro Barrel von zuvor 66/62 $, da sie eine längere Unterbrechung der Ölströme in der Straße von Hormus aufgrund des US-israelischen Krieges gegen den Iran erwarten. Analysten von Goldman erklärten, sie gingen nun von 21 Tagen mit geringen Ölströmen (10 % des Normalniveaus) in der Straße von Hormus aus, gefolgt von einer 30-tägigen allmählichen Erholung, im Vergleich zu ihrer früheren Erwartung einer 10-tägigen Unterbrechung.

Neutrale Ölpreisprognose von Fitch Ratings (aktualisiert März 2026)

Fitch Ratings erhöhte seine Prognose für den durchschnittlichen jährlichen Ölpreis 2026 auf 70 $ pro Barrel von 63 $ (Brent). Dies geht davon aus, dass die Straße von Hormus faktisch für etwa einen Monat geschlossen bleibt, wonach die Ölpreise bis zur zweiten Jahreshälfte 2026 auf Mitte 60 $ fallen. Diese Revision hatte keine wesentlichen Auswirkungen auf ihre wirtschaftlichen Basisszenarien.

Bärische Ölpreisprognose von J.P. Morgan für 2026

J.P. Morgan veröffentlichte in der Woche vom 12. Mai 2026 seine erste größere Aufwärtsrevision seit zwei Monaten und prognostiziert für Brent einen Durchschnitt von 96 $/bbl für das Gesamtjahr 2026 und 75 $/bbl für 2027, mit WTI bei 89 $/bbl im Jahr 2026 und 70 $/bbl im Jahr 2027. Die Bank wies zudem darauf hin, dass Brent bei anhaltenden Störungen über Mitte Mai hinaus zunächst auf 120–130 $ klettern könnte, wobei 150 $ in einem Szenario eines lang anhaltenden Ausfalls nicht ausgeschlossen sind.

Morgan Stanley Prognose 2026–2027 (aktualisiert April 2026)

Morgan Stanley hob seine Brent-Preisschätzung für 2026 am 25. März um 44 % an und beließ seine vierteljährlichen Ziele seitdem unverändert: 110 $/bbl für Q2 2026 und 100 $/bbl für Q3 2026, bevor eine Entspannung auf etwa 80 $/bbl im Jahr 2027 eintritt. Die Bank geht davon aus, dass die Öl-Lieferketten Monate brauchen werden, um sich zu normalisieren, selbst nach einer Wiedereröffnung der Hormus-Straße, was die kurzfristige Preisprämie bis weit ins Q3 hinein aufrechterhält.

HSBC Prognose 2026 (aktualisiert Mai 2026)

HSBC erhöhte ihre durchschnittliche Brent-Ölpreisprognose für 2026 in ihrer Revision im Mai 2026 auf 95 $/bbl – weitgehend im Einklang mit dem EIA-Wert von 96 $/bbl. HSBCs WTI-Prognose wurde auf 90 $/bbl für 2026 und 83 $/bbl für 2027 angehoben.

ANZ & Macquarie Prognosen (aktualisiert April 2026)

ANZ Research prognostiziert Brent mit einem Durchschnitt von 92 $/bbl in Q2 und 76 $/bbl in Q3 2026. Macquarie prognostiziert Brent mit 89,28 $/bbl in Q2 und 74,50 $/bbl in Q3, mit einem Ganzjahresdurchschnitt 2026 von 82,93 $/bbl, der 2027 auf 70 $/bbl sinkt. Macquarie gab zudem einen Hinweis auf Tail-Risiken: Wenn der Konflikt bis Ende Juni andauert, könnten die Ölpreise auf 200 $/bbl steigen – die extremste institutionelle Schätzung im aktuellen Zyklus.

Algorithmus-basierte (KI) Ölpreisprognosen

Algorithmen und KI-basierte Modelle haben im aktuellen volatilen Umfeld eine breite Palette an Schätzungen hervorgebracht. Long Forecast prognostiziert Brent bei 88,82 $/bbl im Juni und 86,55 $/bbl im Juli 2026. CoinCodex prognostiziert ein Juni-Hoch von 146,20 $/bbl mit einem Tiefstand von 106,14 $ bis August. WalletInvestor erwartet eine engere Spanne, wobei sich WTI Mitte des Jahres um 102 $ hält und bis Dezember auf 103,45 $ steigt.

Das Gleichgewichtsmodell von McKinsey für 2040 hält an seiner langfristigen Ölpreisprognose in der Spanne von 50–60 $/bbl fest, bedingt durch abgeflachte Produktionskostenkurven und anhaltenden Druck durch die Energiewende. Die OPEC hält an optimistischen Nachfrageprognosen fest und rechnet nun mit einem weltweiten Ölnachfragewachstum von 1,4 Millionen b/d im Jahr 2026, wobei die Gesamtnachfrage etwa 106,5 Millionen b/d erreicht.

Strukturelle Verschiebungen bei den Preistreibern:

- Der US-Israel-Iran-Konflikt und die Schließung der Straße von Hormus seit dem 28. Februar 2026 haben mehr als 10 mb/d der Golf-Produktion stillgelegt und sind der dominierende kurzfristige Preistreiber – sie überlagern alle früheren nachfragegetriebenen Dämpfungseffekte.

- Der Austritt der VAE aus der OPEC (wirksam zum 1. Mai 2026) reduziert die freie Kapazität bis 2027 von 3,8 mb/d auf 2,5 mb/d, was die stabilisierende Rolle des Kartells strukturell einschränkt und eine neue Dimension der Unsicherheit bei der mittelfristigen Angebotssteuerung hinzufügt.

- US-Sanktionen gegen russische Energieexporte könnten sich 2026 intensivieren, doch das weltweite Angebotswachstum aus Amerika hat frühere Störungsrisiken gemildert.

- Energiewendedynamiken deckeln Brent im mittelfristigen Konsens bis 2035 bei 65–75 $/bbl, angesichts einer langsameren Einführung von Elektrofahrzeugen und anhaltender Nachfrage aus asiatischen Schwellenländern.

- OPEC+ kündigte Produktionssteigerungen von 206.000 b/d für April 2026 an, doch diese werden nun durch das Ausmaß der Hormuz-Ausfälle in den Schatten gestellt.

Bei der Suche nach Ölpreisprognosen ist es wichtig, sich daran zu erinnern, dass Analystenprognosen falsch sein können. Die Wertentwicklung in der Vergangenheit und Prognosen sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

Die KI-Ölpreisprognose wird mithilfe von Algorithmen und KI-basierten Modellen erstellt. Diese basieren auf historischen Daten und Annahmen, die zukünftige Marktbedingungen möglicherweise nicht genau erfassen. Ergebnisse können erheblich von den Prognosen abweichen.

Es ist unerlässlich, eigene Recherchen anzustellen und sich immer daran zu erinnern, dass Ihre Handelsentscheidung von Ihrer Risikobereitschaft, Ihrer Marktexpertise, der Streuung Ihres Anlageportfolios und Ihrem Wohlbefinden bei Geldverlusten abhängt.

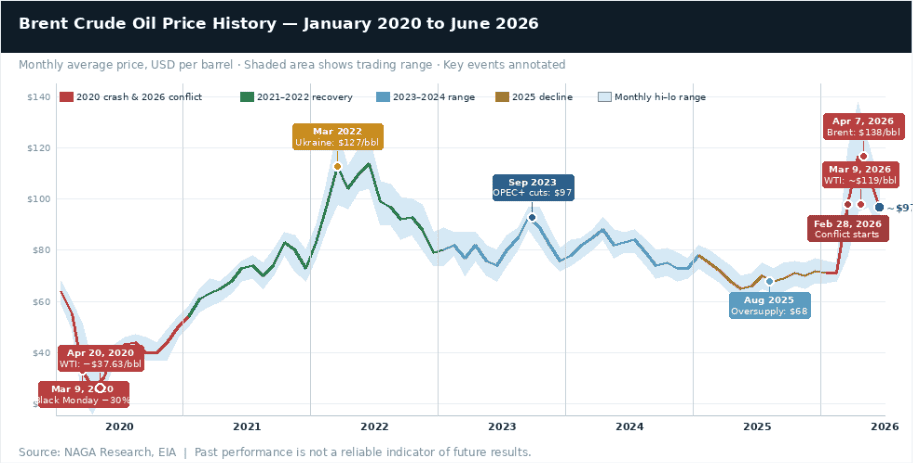

Ein kurzer Überblick der Ölpreisänderungen im Zeitverlauf

Vom Tiefstand der Pandemie-Ära bei 42 $/bbl im Jahr 2020 – einschließlich eines außergewöhnlichen Moments, als WTI-Futures negativ wurden – bis zu einem kriegsbedingten Höchststand 2022 über 127 $/bbl und zurück in Richtung 65 $/bbl, bevor der Konflikt 2026 Brent auf über 138 $/bbl steigen ließ: Rohöl hat eine der dramatischsten Preisentwicklungen aller großen Anlageklassen in diesem Jahrzehnt durchlaufen. Das Verständnis dieser Geschichte ist ein wesentlicher Kontext für jede zukunftsorientierte Ölprognose.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

2020: COVID-Crash & Black Monday

Brent lag 2020 bei durchschnittlich nur 42 $/bbl – dem niedrigsten Jahresdurchschnitt seit 2004. Am 9. März brach der Saudi-Russland-Preiskrieg zeitgleich mit dem Zusammenbruch der COVID-19-Nachfrage aus: Brent stürzte um etwa 30 % ab. Am 20. April fielen WTI-Futures für die Lieferung im Mai auf –37,63 $/bbl – der erste negative Ölpreis der Geschichte. OPEC+ einigte sich im April 2020 auf historische Kürzungen von 9,7 mb/d, was die Märkte stabilisierte und die Erholung einleitete.

2021–2022: Erholung, dann Ukraine-Schock

Brent erholte sich 2021 stetig auf durchschnittlich 70 $/bbl, als Impfstoffe eingeführt wurden. Russlands Einmarsch in die Ukraine am 24. Februar 2022 trieb Brent im März 2022 auf über 127 $/bbl – den höchsten Stand seit 2008 –, bevor koordinierte Freigaben strategischer Reserven und Nachfragerückgänge die Preise im zweiten Halbjahr 2022 wieder in Richtung 85–95 $/bbl brachten. Brent lag 2022 im Jahresdurchschnitt bei 101 $/bbl.

2023–2024: OPEC+-Kürzungen vs. Angebot außerhalb von OPEC+

Brent lag 2023 bei durchschnittlich 82 $/bbl und 2024 bei 80 $/bbl, während OPEC+ aggressive Produktionskürzungen von bis zu 3,66 mb/d beibehielt, um Preise gegen steigendes Angebot außerhalb von OPEC+ aus den USA, Brasilien und Guyana zu stützen. Der Markt handelte in einer relativ engen Spanne von 72–97 $. Die US-Rohölproduktion erreichte 2024 Rekordhochs von 13,3 mb/d.

2025: Überangebot kehrt zurück, Brent rutscht unter 70 $

OPEC+ begann 2025 mit der Lockerung ihrer Produktionskürzungen, was das Angebot erhöhte. Brent lag in der ersten Jahreshälfte 2025 bei durchschnittlich 74 $/bbl, bevor es stark sank: Im August 2025 war der monatliche Durchschnitt auf 67,87 $/bbl gefallen. Der Vorkriegskonsens für 2026 deutete auf einen Brent-Durchschnitt von nur 55–63 $/bbl hin, mit Prognosen eines Angebotsüberschusses von 2–4 mb/d.

2026: Hormuz-Schließung zertrümmert den Trend

Brent eröffnete 2026 nahe 69 $/bbl und lag im Februar bei durchschnittlich nur 71 $/bbl. Dann, am 28. Februar, brach der Konflikt aus und die Straße von Hormus wurde faktisch geschlossen. Brent stieg im März allein um 40 %+, erreichte am 9. März 119 $/bbl, bevor es kurzzeitig nachgab. Die Preise erreichten am 7. April 138 $/bbl, der höchste Stand seit Juni 2022. Zum 3. Juni 2026 notiert Brent nahe 97 $/bbl, unterstützt durch anhaltenden Lagerabbau von 8,5 mb/d im Q2 und festgefahrene Waffenstillstandsverhandlungen.

Faktoren, die den Ölpreis beeinflussen können

1. OPEC+-Produktionsentscheidungen

Quotenänderungen treiben direkt die Angebotsmengen. Der Austritt der VAE aus der OPEC (1. Mai 2026) reduziert die freie Kapazität bis 2027 auf 2,5 mb/d. OPEC-Sitzungstermine →2. US-Rohöllagerbestände

Wöchentlich von der EIA veröffentlicht; Lageraufbau signalisiert Überangebot und belastet WTI-Preise; große Abbauraten signalisieren Knappheit. Der aktuelle Rekordabbau von 8,5 mb/d ist die primäre kurzfristige Stütze. Wirtschaftskalender →3. Geopolitik & Straße von Hormus

Der aktuelle Konflikt hat 10,8 mb/d der Golf-Produktion stillgelegt. Jede Zeitplanänderung bei der Wiedereröffnung bewegt die Preise um 20 $/bbl+ (EIA-Sensitivitätsanalyse). Markt-News →4. Wert des US-Dollars

Da Öl in USD denominiert ist, stimuliert ein schwächerer Dollar die Nachfrage von Inhabern anderer Währungen. Dollarstärke wirkt als Gegenwind. Devisenmarktausblick →

Abschließende Worte zur Ölpreisentwicklung

Stellen Sie sicher, dass Sie ein kostenloses Demokonto auf NAGA.com erstellen. Sie bleiben auf dem Laufenden bei Daten und Markteinblicken, und die benutzerfreundliche Oberfläche – mit TradingView-Integration – ist praktisch, wenn Sie sich entscheiden, Rohöl oder andere Rohstoffe zu handeln.

Wenn man die Preisänderungen von Öl über eine Weile betrachtet, erkennt man Muster, aber diese werden von unvorhersehbaren Kräften angetrieben – Geopolitik, OPEC-Schritte und Wirtschaftszyklen –, reagieren Sie als Investor also vorsichtig.

Es gibt keine Garantie, dass die Ölpreise frühere Höchststände erreichen werden, und die Energiewende sowie politische Veränderungen prägen weiterhin die langfristige Nachfrage. Öl ist endlich und wichtig, aber seine Rolle ändert sich, während Erneuerbare und Elektrofahrzeuge expandieren. Die Investition in Rohstoffe kann Ihr Gesamtportfolio diversifizieren, sie sind jedoch volatil.

Quellen:

- EIA Short-Term Energy Outlook (STEO) — 12. Mai 2026

- IEA Oil Market Report — 13. Mai 2026

- OPEC Monthly Oil Market Report — Mai 2026

- EIA Annual Energy Outlook — Langfristiges Narrativ

- Reuters Rohstoffberichterstattung

- Rigzone — Branchennachrichten & EIA-Berichterstattung

- OilPrice.com — Marktintelligenz

Weitere Ressourcen:

- Goldprognose & Vorhersagen 2026

- EUR/USD Prognose & Vorhersagen 2026

- Dow Jones Prognose & Vorhersagen 2026

- Erdgasprognose & Vorhersagen 2026

- Türkische Lira Prognose & Vorhersagen 2026

- Silberprognose & Vorhersagen 2026

- NASDAQ 100 Prognose & Vorhersagen 2026

- Britisches Pfund Prognose & Vorhersagen 2026

- USD zu INR Prognose & Vorhersagen 2026

- Ägyptisches Pfund Prognose & Vorhersagen 2026