Die Entwicklung der türkischen Lira im Jahr 2026 lässt sich in zwei Worten zusammenfassen: gesteuert, vorhersehbar. Seit Finanzminister Mehmet Şimşek Mitte 2023 das Amt antrat und den wirtschaftspolitischen Rahmen der Türkei auf eine orthodoxe Geldpolitik umstellte, folgt USD/TRY einem bemerkenswert stetigen Abwertungspfad – etwa 7–9 Lira pro Jahr – anstatt der heftigen, ungeordneten Abstürze, die die Ära vor 2023 prägten.

Die Lira liegt seit Jahresbeginn etwa 8 % gegenüber dem Dollar und in den letzten 12 Monaten etwa 17 % im Minus, was sehr genau dem Inflationsgefälle zwischen der Türkei (32,6 % VPI) und den USA (4,2 % VPI) entspricht. Genau das beabsichtigt der Disinflationsrahmen der Zentralbank TCMB: eine kontrollierte, nominale Abwertung, die nicht schneller verläuft als die monatliche Inflation, um zu verhindern, dass die Währungsschwäche auf die Inflationserwartungen zurückwirkt und den Disinflationspfad gefährdet.

Das Risiko für dieses geordnete Bild kommt aus zwei Richtungen. Erstens hat der Konflikt in der Straße von Hormus die Energiepreise stark in die Höhe getrieben, wovon die Türkei als bedeutender Öl- und Gasimporteur besonders betroffen ist. Die Inflation beschleunigte sich erneut, und die TCMB reagierte darauf, indem sie ihren Lockerungszyklus unterbrach und die effektiven Liquiditätsbedingungen verschärfte. Zweitens flammte Anfang 2025 politische Unsicherheit auf, was zeigt, dass die türkische Politik nach wie vor scharfe Lira-Ausverkäufe auslösen kann, die den geordneten Managementplan der TCMB stören.

Türkische Lira Prognose & Preisvorhersage 2026 – Zusammenfassung

- Prognose für die türkische Lira H2 2026 — USD/TRY: Der Pfad der gesteuerten Abwertung impliziert eine zusätzliche Lira-Schwäche von etwa 1–2 % pro Monat, was für das Jahresende 2026 auf einen Bereich zwischen 49 und 51,4 hindeutet:

- BASISSZENARIO ~60 % (USD/TRY 48 – 51): Die gesteuerte Abwertung setzt sich mit einem Tempo von ~1–2 % monatlich fort, im Einklang mit dem Rahmenwerk nach Şimşek. Die TCMB hält den Zins bei 37 %, die Inflation stabilisiert sich im Bereich von 27–33 %, die politische Lage normalisiert sich. Die Lira schwächt sich vorhersehbar und langsam ab — konsistent mit allen großen Modellprognosen.

- BÄREN-SZENARIO (Lira) ~25 % (USD/TRY 53 – 60+): Ein politischer Schock — eine Wahlüberraschung, ein Rücktritt von Şimşek oder ein Gerichtsurteil, das als Untergrabung der Unabhängigkeit der TCMB wahrgenommen wird — in Kombination mit anhaltend hohen Energiepreisen löst eine Auflösung des Carry-Trades aus. USD/TRY bricht entscheidend über 50 aus und beschleunigt in Richtung 55–60, während ausländische Investoren ihre auf türkische Lira lautenden Vermögenswerte rapide abstoßen. Ähnlich wie bei der İmamoğlu-Episode im Januar 2025, jedoch nachhaltiger.

- BULLEN-SZENARIO (Lira) ~15 % (USD/TRY 42 – 46): Der Waffenstillstand im Iran hält dauerhaft und die Ölpreise fallen stark, was die türkischen Energieimportkosten senkt und es der Inflation ermöglicht, ihren Disinflationspfad schneller als erwartet fortzusetzen. Die TCMB nimmt die Zinssenkungen wieder auf — was die Termine der Abwertungsprämie reduziert — während starke Tourismuseinnahmen (wieder >100 Mrd. $) die Leistungsbilanz stützen. USD/TRY stabilisiert sich oder kehrt moderat in Richtung 42–44 zurück.

- Preisvorhersage für die türkische Lira 2027: Der Ausblick hängt fast ausschließlich davon ab, ob das Disinflationsprogramm der Türkei nach der Unterbrechung durch den Energieschock 2026 wieder auf Kurs kommt. Im Basisszenario – die Ölpreise moderieren sich in der zweiten Jahreshälfte 2026 nach Umsetzung eines Waffenstillstands, was es der TCMB erlaubt, die Zinssenkungen schrittweise wieder aufzunehmen, und die Inflation bis Ende 2026 wieder Richtung 20 % oder darunter fällt – würde USD/TRY seine gesteuerte Abwertung wahrscheinlich fortsetzen, aber in einem langsameren Tempo, und bis Ende 2027 etwa 50–54 erreichen.

- Prognose für die türkische Lira 2030: Das strukturelle Argument für eine anhaltende Lira-Schwäche bis 2030 ist überzeugend – wenn die Inflation in der Türkei strukturell die ihrer Handelspartner übersteigt, impliziert die Kaufkraftparitätentheorie eine laufende nominale Abwertung. Wenn es dem Rahmenwerk von Şimşek jedoch gelingt, die Inflation bis 2028–29 in Richtung des mittelfristigen 5 %-Ziels der TCMB zu bringen, würde USD/TRY zwar auch dann gegenüber heute schwächer werden, aber in einem viel langsameren Tempo, vielleicht eher Richtung 55–65 bis 2030 statt 80–90.

Handeln Sie die türkische Lira mit NAGA: Sie können CFDs auf USD/TRY und EUR/TRY mit niedrigen Gebühren, engen Spreads und einer benutzerfreundlichen Oberfläche handeln.

Türkische Lira handeln Demo ausprobieren Top Trader kopieren

Währungen mit hohen Zinssätzen wie die türkische Lira sind für diejenigen sehr attraktiv, die beim Devisenhandel Swap-Punkte anstreben. Für Anfänger birgt der Handel auf türkische Lira-Swap-Punkte jedoch ein hohes Risiko.

Verfolgen Sie die USD/TRY, EUR/TRY und GBP/TRY Preischarts für Live-Daten und lesen Sie unsere neuesten Prognosen und Preisvorhersagen für die türkische Lira für 2026 und darüber hinaus. Wichtige Pivot-Punkte sowie Unterstützungs- und Widerstandsniveaus bieten weitere Einblicke, die Ihnen helfen, fundierte Handelsentscheidungen zu treffen.

Türkische Lira Fundamentalanalyse 2026

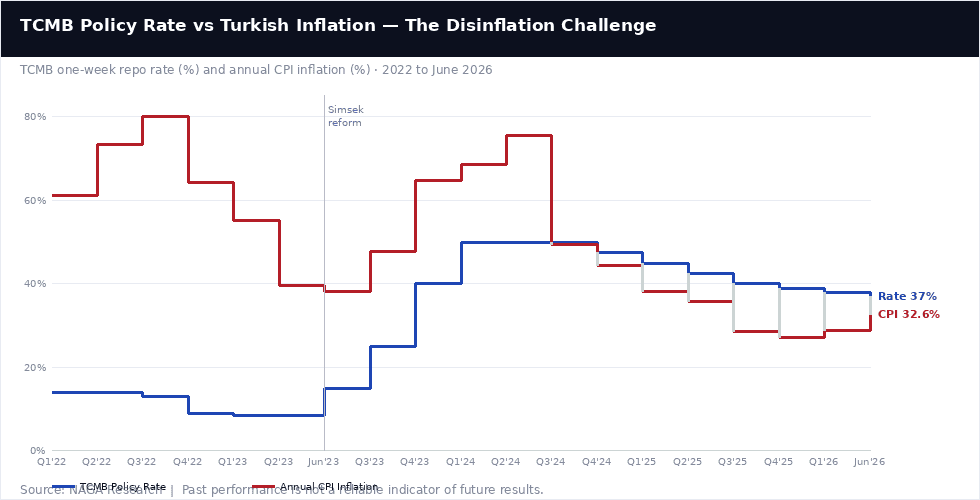

Um das Verhalten der türkischen Lira zu verstehen, muss man akzeptieren, dass sie in einem wirklich ungewöhnlichen Makro-Regime operiert – gleichzeitig mit einem der weltweit höchsten nominalen Zinssätze (37–40 %), einer der höchsten Inflationsraten unter den G20-Volkswirtschaften (32,6 %) und einem der aktivst gesteuerten Wechselkurspfade in den Schwellenländern.

Das Disinflations-Rahmenwerk der TCMB — Wo es steht

Die Zentralbank der Republik Türkei (TCMB) unter Gouverneur Fatih Karahan hat ein streng orthodoxes Rahmenwerk beibehalten, seit sie die Rolle 2024 von Hafize Gaye Erkan übernahm. Die Entwicklung des Leitzinses erzählt die Geschichte: Von einer Ära vor Şimşek, in der die Zinsen auf 8,5 % gesenkt wurden, obwohl die Inflation bei über 80 % lag, bis hin zu einem aggressiven Zinserhöhungszyklus, der den Ein-Wochen-Repo-Zinssatz bis zum 1. Quartal 2024 auf 50 % brachte, gefolgt von vorsichtigen, datenabhängigen Senkungen in Richtung 37 % bis Anfang 2026. Dieser Lockerungszyklus wurde dann unterbrochen — drei aufeinanderfolgende Zinspausen seit März 2026 —, als der Iran-Konflikt die Energiepreise stark in die Höhe trieb und die Inflation wieder beschleunigte.

Die TCMB hat ihre Reaktionsfunktion explizit gemacht: Zinssenkungen werden erst dann wieder aufgenommen, wenn monatliche Inflationsdaten mit einer Rückkehr auf den Disinflationspfad vereinbar sind, und jedes Anzeichen von Währungsinstabilität wird sowohl mit Zinspausen als auch mit Deviseninterventionen beantwortet. Die Bank hat Letzteres bereits bewiesen — sie intervenierte während des İmamoğlu-Schocks im Januar 2025 auf den Devisenmärkten und setzte die Ein-Wochen-Repo-Auktionen aus (effektive Kreditvergabe zum Übernacht-Satz von 40 %), als der Iran-Konflikt Anfang 2026 begann. Das Ergebnis ist ein Instrumentenpaar, das in dieselbe Richtung arbeitet: eine straffe Geldpolitik, die die Lira gegen Inflationserwartungen verteidigt, und aktives Management, das sie gegen akuten Marktstress schützt.

Die vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten, einschließlich, aber nicht beschränkt auf Renditen, Volatilität und andere Performance-Kennzahlen, sollten nicht als Garantie für die zukünftige Wertentwicklung ausgelegt werden.

Das obige Diagramm illustriert die wichtigste Entwicklung in der türkischen Geldpolitik seit einem Jahrzehnt: Zum ersten Mal seit den 1990er Jahren hat die Türkei einen Leitzins, der die Inflation deutlich übersteigt — reale positive Zinssätze, wenn auch bescheiden. Der TCMB-Zins bei 37 % gegenüber einer Inflation bei 32,6 % impliziert einen Realzins von etwa 4,4 % — ein enger, aber positiver Wert und eine vollständige Umkehrung gegenüber den tief negativen Realzinsen, die die Periode 2021–2022 prägten, als die Inflation bei 60–80 % lag, während die Zinsen bei 8–14 % gehalten wurden.

Dieses Realzins-Rahmenwerk ist das Fundament der Şimşek-Disinflationsstrategie, und seine Beständigkeit ist die größte Determinante dafür, ob die gesteuerte Abwertung der Lira in ihrem derzeitigen geordneten Tempo fortgesetzt wird oder in einen chaotischen Zusammenbruch umschlägt.

Inflation — Die unterbrochene Disinflation

Die Inflationsgeschichte der Türkei in den Jahren 2025–2026 sollte eine der dramatischsten Disinflationsreisen in den Schwellenländern werden: von 75,5 % im Mai 2024 auf prognostizierte 13–19 % bis Ende 2026 gemäß der eigenen Prognose der TCMB. Der Fortschritt war real und signifikant — der VPI fiel bis Dezember 2025 auf 27,1 %, ein Rückgang von fast 50 Prozentpunkten gegenüber dem Höchststand in unter 18 Monaten.

Dann intervenierte der Konflikt in der Straße von Hormus. Die Türkei importiert etwa 90 % ihres Öl- und Gasbedarfs, was sie strukturell zu einer der energieinflationsanfälligsten Volkswirtschaften der G20 macht. Der monatliche VPI stieg im April auf 4,18 % und im Mai 2026 auf 1,7 %, wodurch der jährliche VPI wieder auf 32,6 % anstieg — wobei die TCMB ihre Inflationsprognose für Ende 2026 auf 26 % (von zuvor 15–21 %) aktualisierte. Die Disinflation wurde nicht aufgegeben, aber unterbrochen — und ob sich die Ölpreise in der zweiten Jahreshälfte 2026 moderieren (eine Waffenstillstandslösung) oder erhöht bleiben, ist die größte kurzfristige Determinante dafür, ob das ursprüngliche Ziel von 15–21 % zum Jahresende erreichbar ist.

Leistungsbilanz und Reserven

Das Leistungsbilanzdefizit der Türkei hat sich unter dem Rahmenwerk von Şimşek deutlich verringert, gestützt durch Rekordeinnahmen im Tourismus (auf dem Weg zu 100 Mrd. $+ erneut im Jahr 2026), starke Exportleistung und eine straffere Binnennachfrage, die das Importwachstum dämpft. Die Brutto-Devisenreserven belaufen sich auf etwa 54,2 Milliarden US-Dollar (Stand: 22. Mai 2026), eine bedeutende Verbesserung gegenüber der negativen Netto-Reservenposition im Jahr 2021.

Diese Reserven verschaffen der TCMB echte Schlagkraft für Devisenmarktinterventionen, und ihre Wiederherstellung unter dem aktuellen politischen Rahmenwerk war eines der wichtigsten Signale für eine verbesserte institutionelle Glaubwürdigkeit. Die größte Schwachstelle bleibt die Abhängigkeit von Energieimporten: Bei hohen Ölpreisen aufgrund des Hormus-Konflikts wird die Leistungsbilanz trotz steigender Tourismuszuflüsse unter Druck bleiben.

Politisches Risiko — Der ständige Belastungsfaktor

Keine Analyse der türkischen Lira ist vollständig, ohne das politische Risiko anzuerkennen. Die Verhaftung des Istanbuler Bürgermeisters Ekrem İmamoğlu im Januar 2025 – einer bedeutenden Oppositionsfigur, der weithin als potenzieller Präsidentschaftsrivale Erdoğans gilt – löste einen kurzen, aber scharfen USD/TRY-Spike auf etwa 41,2 aus, was direkte Interventionen der TCMB erforderte. Die Erklärung der Bank vom Juni 2026 verwies selbst auf ein kürzliches Gerichtsurteil, das Oppositionsführer Özel betraf, als einen Faktor, der die Stabilität der Lira auf die Probe stellte.

Die anhaltende Präsenz von Finanzminister Şimşek in der Regierung wird weithin als wesentlich für das Marktvertrauen angesehen – sein Ausscheiden oder eine wahrgenommene politische Kehrtwende würden wahrscheinlich einen schweren Lira-Ausverkauf auslösen. Diese politische Sensibilität schafft asymmetrisches Risiko: Das Basisszenario ist eine geordnete, gesteuerte Abwertung, aber Tail-Events, die durch die Innenpolitik getrieben werden, können heftig und schnell eintreten.

Türkische Lira (TRY) Technische Analyse

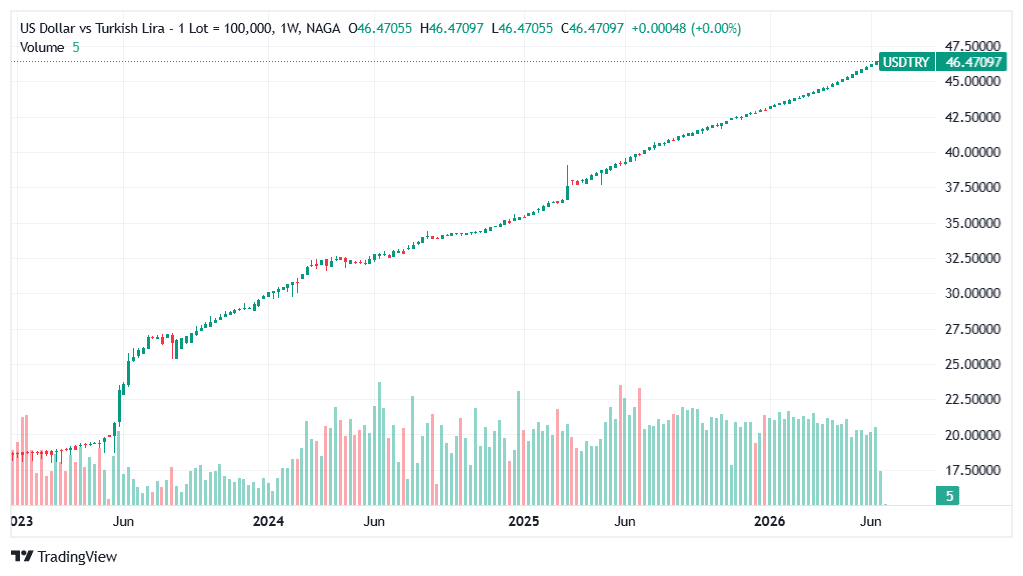

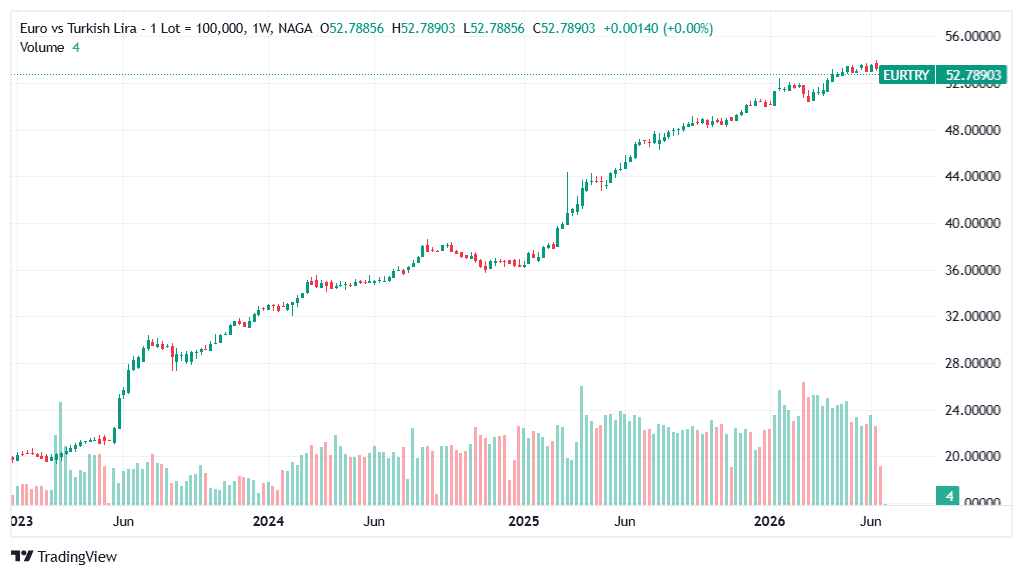

Das technische Bild für TRY ist in einem wichtigen Punkt ungewöhnlich: Jeder Stand ist Neuland. Der US-Dollar und der Euro haben seit Beginn der Şimşek-Reformära Mitte 2023 jeden Monat ein neues Allzeithoch erreicht, unterbrochen nur durch die kurze Konsolidierung nach dem İmamoğlu-Ereignis im 2. und 3. Quartal 2025. Es gibt keinen technischen Widerstand — nur die Steigung und das Tempo des Aufwärtstrends sowie psychologische runde Zahlen.

Sowohl für USD/TRY als auch für EUR/TRY ist das dominante visuelle Muster ein nahezu perfekt linearer aufsteigender Trend mit einer klaren Unterbrechung: dem İmamoğlu-Spike im Januar 2025, der den Trend kurzzeitig überschoss, bevor er schnell zurückkehrte. Dies ist das Lehrbuchbeispiel für eine gesteuerte Abwertung — die TCMB agiert effektiv als Trend-Enforcer und interveniert, wenn das Tempo zu stark in eine der beiden Richtungen abweicht.

Das Fehlen technischer Konsolidierungsformationen (Dreiecke, Trading Ranges, Kanäle) ist selbst aufschlussreich: Diese Paare konsolidieren nicht; sie steigen einfach in einem kontrollierten Tempo.

Die vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle historischen Daten sollten nicht als Garantie für zukünftige Wertentwicklung ausgelegt werden.

Lesen Sie auch: Euro-zu-Dollar Prognose & Preisvorhersagen 2026

Türkische Lira Prognose 2026 — Institutionelle Vorhersagen

Große Finanzinstitute und Ratingagenturen haben aktualisierte Prognosen zur Entwicklung der Lira gegenüber dem US-Dollar (USD) für 2026 herausgegeben, wobei die meisten eine anhaltende Schwäche unter den vorherrschenden makroökonomischen Bedingungen prognostizieren.

Institution USD/TRY Ziel Horizont Haupttreiber Goldman Sachs 48,0 Juli 2026 Weitere Zinssenkungen und Auflösung des Carry-Trades; liegt immer noch weitgehend auf Kurs gegenüber dem aktuellen Spot. Morgan Stanley 44,0 Q4 2026 Stärkere CEEMEA-Positionierung in der früheren Prognose; am besten als veralteter Referenzpunkt zu behandeln. JPMorgan 45,50 Ende 2025 Fallende Inflation bei unveränderter Politik; nützlich als früherer Anker, aber kein frisches 2026-Ziel angegeben. ING 51,0 Ende 2026 Kontrollierte Abwertung bei nachlassender Inflation und sinkenden Leitzinsen. S&P Global Ratings ~47,0 Ende 2026 Vorsichtiger Ausblick, da die Inflation immer noch im hohen Zehnerbereich liegt und die Reformglaubwürdigkeit wichtig bleibt. Deutsche Bank 52,0 Ende 2026 Bärische mittelfristige Sicht, inklusive schwächerer Unterstützung durch Carry-Trades. Trading Economics 41,59 12 Monate ab Sep 2025 Milde Abwertung in globalen Makromodellen; am besten als konservativer Kurzzeit-Benchmark zu verwenden. ExchangeRates.org.uk 50,71 Ende 2026 Pfad der gesteuerten Abwertung basierend auf gewichteten Durchschnittswerten der wichtigsten Quellen.

KI-basierte Prognosen für die Türkische Lira

Algorithmische und KI-gesteuerte Modelle für USD/TRY zeigen eine ungewöhnliche Übereinstimmung: Praktisch alle prognostizieren eine anhaltende Lira-Schwäche, wobei sie sich nur im Tempo unterscheiden. Dies ist eines der wenigen Währungspaare, bei denen der algorithmische Konsens und die fundamentale/institutionelle Sicht in die gleiche Richtung weisen — da der Trend der gesteuerten Abwertung so beharrlich und konsistent ist, dass selbst rückblickende Momentum-Modelle ihn zuverlässig erfassen.

Modell Ende 2026 Ende 2027 2030 Anmerkungen CoinCodex ~51,37 Anhaltende Schwäche N/A Bärischstes Modell 2026; Spanne 46,24–51,37 für das Jahr; algorithmisches Momentum-Modell. LongForecast 49,86 ~52–53 ~88–90 Monatliches mechanisches Modell; konsistente Abwertung von 1–2 % monatlich; projiziert ~88 bis Anfang 2030. WalletInvestor N/A N/A ~83 (2031) Langfristig bullisch auf USD/TRY (bärisch auf Lira); impliziert ~83 bis 2031. TradersUnion ~50,22 ~47,17 ~59,92 Konservativstes Langzeitmodell — projiziert eine Mäßigung des Abwertungstempos bei wiederaufnehmender Disinflation. Panda Forecast AI ~48–49 N/A N/A Bullisch auf USD/TRY (bärisch auf Lira); verfolgt weitgehend die Goldman Sachs-These (48 bis Juli), erweitert auf Jahresende.

Das TradersUnion-Modell ist besonders bemerkenswert für seine 2027-Prognose: Bei 47,17 deutet es an, dass sich bei einer starken Wiederaufnahme der Disinflation in der zweiten Jahreshälfte 2026/2027 das Tempo der nominalen Abwertung tatsächlich so weit verlangsamen könnte, dass der Durchschnittswert für 2027 unter dem Jahresendwert 2026 liegt — was eine kurze Phase relativer Lira-Stabilität impliziert. Dies ist die optimistischste algorithmische Sichtweise.

Die große Spanne zwischen diesen Modellen – grob 60 bis 90 für USD/TRY bis 2030 – verdeutlicht, warum 5-Jahres-Prognosen für die Lira als strukturelle Richtungsrahmen und nicht als umsetzbare Preisziele betrachtet werden sollten.

KI- und algorithmische Prognosemodelle basieren auf historischen Datenmustern und sollten nicht als alleinige Grundlage für Handelsentscheidungen verwendet werden. Vergangene Performance und algorithmische Projektionen sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

USD/TRY Preishistorie — Wichtige Momente

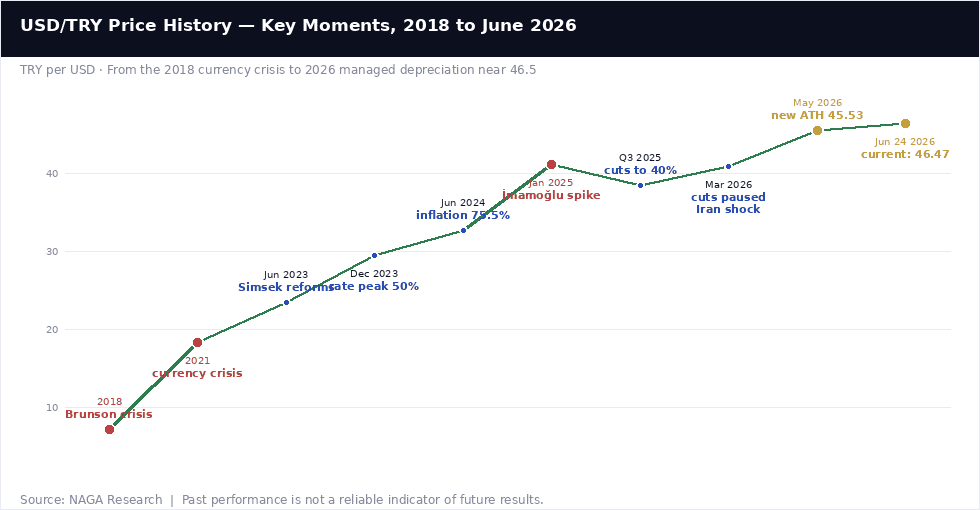

Die moderne Geschichte der türkischen Lira ist definiert durch eine Abfolge von Krisen, unterbrochen von kurzen Erholungsphasen – jede Erholung kürzer und flacher als die vorherige, wobei die Şimşek-Reform von 2023 den ernsthaftesten Versuch seit den frühen 2000er Jahren darstellt, den Kreislauf durch eine orthodoxe Geldpolitik zu durchbrechen.

2018: Die Brunson-Krise (USD/TRY ~7,24)

Die Einführung von Zöllen und Sanktionen gegen die Türkei durch die Trump-Regierung im August 2018 – im Zentrum stand die Inhaftierung des amerikanischen Pastors Andrew Brunson – löste die erste große moderne Krise der Lira aus, wobei USD/TRY auf dem Höhepunkt auf 7,24 anstieg (ein Wert, der aus heutiger Sicht unmöglich niedrig erscheint). Die TCMB hatte die Zinsen aus politischen Gründen unter der Inflationsrate gehalten, und die Krise legte die strukturelle Zerbrechlichkeit dieses Ansatzes offen. Die Lira erholte sich schließlich mit der Freilassung Brunsons, doch die Episode etablierte das Muster für künftige Krisen: politisches Ereignis → Lira-Spike → TCMB-Krisenreaktion → teilweise Erholung.

Dezember 2021: Die Währungskrise (USD/TRY ~18,36)

Der schwerste Lira-Zusammenbruch vor der Şimşek-Ära ereignete sich im Dezember 2021, als Erdoğans Beharren auf Zinssenkungen trotz steigender Inflation die Lira auf 18,36 pro Dollar trieb — ein Verlust von etwa 44 % an Wert in einem einzigen Jahr. Erdoğans unkonventionelle These, dass „Zinsen die Inflation verursachen“, führte zu einer Reihe von Zinssenkungen, während der VPI in Richtung 80 % beschleunigte, was schließlich zu einer beinahe hyperinflationären Phase führte. Die Krise konnte nur teilweise durch kostspielige Devisenmarktinterventionen und ein neuartiges Lira-geschütztes Einlagensystem (KKM) eingedämmt werden.

Juni 2023: Die Şimşek-Reformwende

Auf Erdoğans Wiederwahl im Mai 2023 folgte eine unerwartete politische Kehrtwende: die Ernennung des ehemaligen Merrill-Lynch-Bankers Mehmet Şimşek zum Finanzminister und Hafize Gaye Erkan (später abgelöst durch Fatih Karahan) zur TCMB-Gouverneurin, mit dem expliziten Auftrag, eine orthodoxe Geldpolitik wiederherzustellen. Die Zinsen wurden bis zum 1. Quartal 2024 aggressiv von 8,5 % auf 50 % angehoben, das KKM-System wurde abgewickelt und die Finanzpolitik gestrafft. USD/TRY, das bei Reformbeginn bei 23,50 stand, stieg weiter – aber in einem kontrollierten, gesteuerten Tempo statt chaotisch. Diese Unterscheidung zwischen „gesteuerter Abwertung“ und „Krisen-Abwertung“ ist die zentrale Errungenschaft der Şimşek-Ära.

Januar 2025: Der İmamoğlu-Spike

Die Verhaftung des Istanbuler Bürgermeisters Ekrem İmamoğlu am 19. März 2025 (nach wachsendem juristischen Druck im Januar) löste einen kurzen, aber scharfen Lira-Ausverkauf aus, wobei USD/TRY auf etwa 41,2 hochschoss, was aggressive Interventionen der TCMB durch direkte Devisenmarktverkäufe und die Aussetzung von Repo-Auktionen erforderte. Die Episode war in zweierlei Hinsicht bedeutsam: Sie zeigte, dass das politische Risiko auch unter dem Şimşek-Rahmenwerk ein lebendiges Tail-Risk bleibt, und bewies, dass die TCMB willens und in der Lage war, den gesteuerten Pfad der Lira zu verteidigen, wenn scharfe Abweichungen auftraten.

2026: Der Iran-Schock und die Inflations-Beschleunigung

Der Konflikt in der Straße von Hormus, beginnend Ende 2025/Anfang 2026, ließ den Disinflationspfad der Türkei in einem kritischen Moment entgleisen. Da die Inflation bis Ende 2025 auf 27 % gesunken war – und die TCMB die Zinsen in fünf Schritten von 50 % auf 38 % gesenkt hatte –, trieb der Energiepreisschock den VPI bis Mai 2026 wieder auf 32,6 %. Die TCMB unterbrach ihren Lockerungszyklus, setzte Ein-Wochen-Repo-Geschäfte aus, um die effektiven Zinsen auf 40 % zu straffen, und die Lira setzte ihren gesteuerten Abwertungspfad fort, während der Energieschock sich entfaltete. USD/TRY erreichte im Mai im Tagesverlauf 45,53 (ein neues Allzeithoch) und notiert aktuell bei 46,47, was einem Rückgang von etwa 7 % seit Jahresbeginn entspricht — weitgehend auf dem gesteuerten Pfad, aber mit erneuter Unsicherheit darüber, wann die nächste Phase der Zinssenkungen beginnen kann.

*Es ist erwähnenswert, dass sowohl Analysten als auch Online-Prognoseseiten mit ihren Vorhersagen falsch liegen können und dies auch tun. Denken Sie daran, dass die vergangene Performance und Prognosen keine verlässlichen Indikatoren für zukünftige Renditen sind. Bei der Betrachtung von Preisvorhersagen für die Türkische Lira für 2026 und darüber hinaus ist es wichtig zu bedenken, dass eine hohe Marktvolatilität und das makroökonomische Umfeld es schwierig machen, genaue langfristige Analysen und Schätzungen zu erstellen. Daher können Analysten und Prognostiker mit ihren Vorhersagen falsch liegen.

Es ist unerlässlich, dass Sie Ihre eigene Recherche durchführen und immer daran denken, dass Ihre Handelsentscheidung von Ihrer Risikobereitschaft, Ihrer Marktexpertise, der Streuung Ihres Anlageportfolios und Ihrem Wohlbefinden bei Geldverlusten abhängt. Investieren Sie niemals Geld, dessen Verlust Sie sich nicht leisten können.