Der Aktienmarkt hat sich verbessert, nachdem er an vier aufeinanderfolgenden Tagen aufgrund hoher Anleiherenditen und schlechter Arbeitsmarktdaten gesunken war. Allerdings deuten technische Analysten darauf hin, dass die Preise der meisten Indizes immer noch unter den längerfristigen Regressionskanälen und gleitenden Durchschnitten liegen. Auch fundamentale Analysten weisen darauf hin, dass die Anleiherenditen hoch bleiben und Zinserhöhungen in diesem Jahr wahrscheinlich sind. Heute Morgen ist der Preis des SNP500, des Dow Jones und des NASDAQ unter den volumengewichteten Durchschnittspreis gefallen.

Daher sollten Investoren immer noch darauf achten, dass weitere Abwärtsbewegungen möglich sind. Dies hängt jedoch hauptsächlich von den offiziellen Arbeitsmarktdaten und der US-Inflationsrate morgen ab. Heute Morgen steigen die Renditen für zehnjährige US-Staatsanleihen erneut um 0,14%. Falls die Anleiherenditen im Laufe des Tages weiter steigen, ist es wahrscheinlich, dass der Aktienmarkt die vorherigen Tiefstände korrigiert.

Der US-Dollar-Index fiel während der gestrigen Handelssitzung und notiert heute Morgen leicht niedriger. Investoren sollten jedoch beachten, dass die Kursentwicklung des Dollars sich verbessert, wenn der europäische Kassamarkt öffnet. Die am besten performende Währung, wenn wir die gewinnbringende asiatische Sitzung ausschließen, ist der US-Dollar und der Euro. Die schwächste Währung war der japanische Yen und der Schweizer Franken.

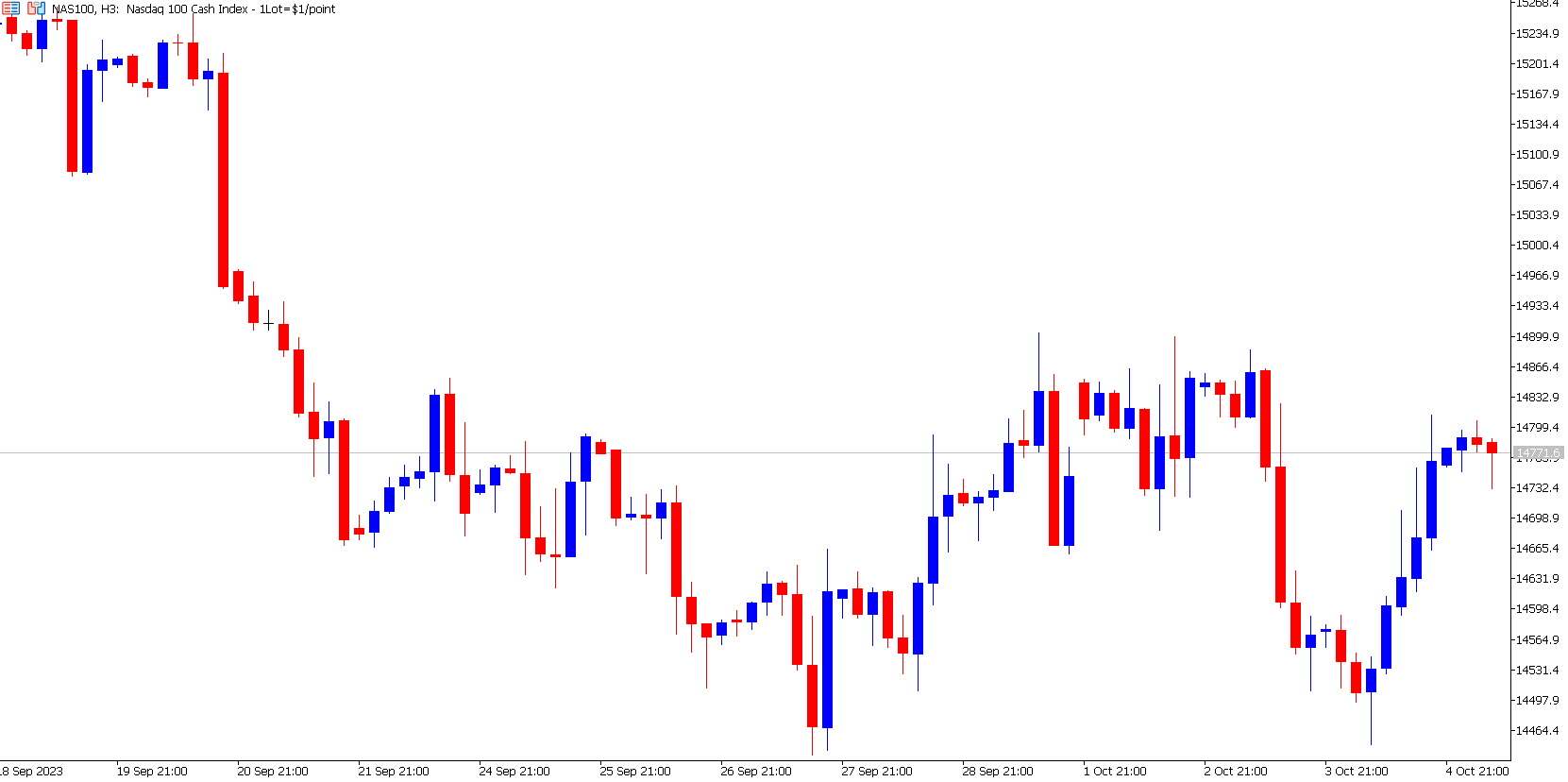

NASDAQ

Der NASDAQ handelt 0,25% niedriger als der Eröffnungspreis des Tages und zeigt ähnliche Abwärtstendenzen wie europäische Aktien. Der NASDAQ stieg gestern signifikant um 1,36% an und handelt weiterhin innerhalb der Preisspanne, die sich am 22. September gebildet hat. Analysten raten Investoren, dass der Vermögenswert innerhalb dieser Spanne eingepreist ist, was sich voraussichtlich erst ändern wird, nachdem die US-NFP- und Inflationsdaten veröffentlicht wurden. Falls die Arbeitsmarktdaten robuster sind als bisher erwartet, dürften der NASDAQ und US-Aktien wahrscheinlich weiter unter Druck geraten.

Analysten erwarten, dass der morgige Arbeitsmarktbericht (Non-Farm Payroll) bei 170.000 liegen wird, der niedrigste Wert, den wir in über 12 Monaten gesehen haben. Die Arbeitslosenquote soll von 3,8% auf 3,7% sinken, und die durchschnittlichen Stundenlöhne sollen von 0,2% auf 0,3% steigen. Falls die NFP-Daten und die durchschnittlichen Stundenlöhne höher ausfallen als erwartet, während die Arbeitslosenquote sinkt, dürften Investoren Schwierigkeiten haben, ihre "long" Positionen zu halten. Ein widerstandsfähigerer Arbeitsmarktsektor wird die Federal Reserve voraussichtlich in diesem Jahr zu einer Zinserhöhung veranlassen. Dadurch könnten der NASDAQ und andere Indizes potenziell fallen.

Die Beschäftigungsdaten in dieser Woche haben bisher noch kein klares Bild gegeben. Die Anzahl der neuen offenen Stellen stieg im August von 8,920 Millionen auf 9,610 Millionen. Im Gegensatz dazu erwarteten Analysten, dass die Daten unverändert bleiben würden, was bei Investoren die Befürchtung aufkommen ließ, dass die Aufsichtsbehörde gezwungen sein könnte, zur "hawkinschen" Rhetorik zurückzukehren. Gestern änderte sich jedoch die Stimmung der Experten aufgrund der Veröffentlichung der Beschäftigungsdaten für September durch das Unternehmen Automatic Data Processing (ADP). Die Zahl der neuen Stellen wurde um 89.000 nach unten korrigiert, deutlich weniger als die Prognose von 154.000 und der vorherige Wert von 180.000. Allerdings lagen die Daten zum Services-PMI über den Erwartungen.

NASDAQ 2-Stunden-Chart

Es unwahrscheinlich, dass der NASDAQ vor der morgigen Veröffentlichung der Beschäftigungszahlen am Nachmittag aus dem etablierten Preisbereich ausbrechen wird. In der Zwischenzeit handelt der NASDAQ unter dem volumengewichteten Durchschnittspreis, erlebt jedoch leicht höhere Delta-Statistiken. Daher sind die Signale kontrahierend, aber die EU-Indizes sind rückläufig und der Preis ist niedriger. Hier verzeichnet das Asset abwärtsgerichtete Signale, aber Käufer bleiben im Markt; daher ist eine aufwärtsgerichtete Impulswelle möglich.

XAU/USD

Der Goldpreis zeigt deutlich geringere Volatilitätsniveaus im Vergleich zu anderen Vermögenswerten wie dem Dollar und Aktien. Dies ist jedoch hauptsächlich auf den starken Rückgang zurückzuführen und das Instrument ist seit acht aufeinanderfolgenden Tagen rückläufig. Die Ware ist seit dem 19. September um fast 6% gesunken. Gold ist ein sicherer Hafen, der mit Anleihen und dem US-Dollar konkurriert. Es sind starke Korrelationen zwischen Vermögenswerten in der sichereren Hafenkategorie zu erkennen. Die schlechte Performance von Gold ist hauptsächlich auf die hohen Anleiherenditen, restriktive Geldpolitik und teure Dollar zurückzuführen. Der Anstieg der Anleiherenditen ist auch in der EU zu beobachten, wo deutsche 10-jährige Anleihen erstmals seit 2011 bei 3,000% gehandelt werden. Dies deutet darauf hin, dass die Märkte erwarten, dass die Zinssätze länger auf einem hohen Niveau bleiben werden.

Die technische Analyse deutet darauf hin, dass der Preis der Ware innerhalb des Preiskorridors bleiben und umkehrende Wellen erfahren wird. Dies wird sich jedoch wahrscheinlich ändern, nachdem morgen die Beschäftigungsdaten veröffentlicht wurden. Sobald die Federal Reserve und die Zentralbank gezwungen sind, weitere Zinserhöhungen zu stoppen, wird Gold voraussichtlich wieder eine bullische Dominanz erlangen, insbesondere wenn Investoren versuchen, den reduzierten Preis zu erwerben. Da der Preis innerhalb eines Bereichs gehandelt wird, sollten Trader vorsichtig sein, wenn der Preis über 1.829 US-Dollar steigt, da es sich um einen möglichen Fehlausbruch handeln könnte. Daher könnte der Preis möglicherweise wieder in den vorherigen Bereich zurückkehren.

Zusammenfassung:

- Der Aktienmarkt hat sich verbessert, nachdem er aufgrund hoher Anleiherenditen und schlechter Arbeitsmarktdaten vier aufeinanderfolgende Tage gesunken war.

- Es ist wahrscheinlich, dass der Aktienmarkt innerhalb seiner aktuellen Spanne bleibt, bis die neuesten US-Arbeitsmarktdaten veröffentlicht werden. Anleiherenditen sind weiterhin eine Sorge für Aktionäre, aber niedrigere Arbeitsmarktdaten können den Aktienmarkt stimulieren.

- Gold zeigt niedrigere Volatilitätsniveaus als andere Vermögenswerte, einschließlich des Dollars und Aktien. Dies ist jedoch hauptsächlich auf den starken Rückgang und den nunmehr achten aufeinanderfolgenden Rückgang des Instruments zurückzuführen.

- Gold benötigt, dass der aktuelle Zyklus der Zinserhöhungen gestoppt wird, um ernsthafte langfristige Käufer zu gewinnen.

- Nur 2 der 10 einflussreichsten Aktien im NASDAQ verzeichnen heute Morgen vorbörslich eine Wertsteigerung.